Rente viagère: l'option retraite

Photos: Shutterstock.com, Réjean Poudrette

Photos: Shutterstock.com, Réjean Poudrette

La rente viagère est une pension à vie que vous vous payez avec vos économies. Mais est-ce une solution adaptée à vos besoins ? Pour le savoir, nous avons comparé les rentes de plusieurs compagnies: Assurance Sun Life du Canada, BMO Assurance, Desjardins Sécurité financière, RBC Assurance vie... Consultez nos résultats!

Alors que l’espérance de vie s’allonge, tout le monde rêve d’une rente de retraite permettant de maintenir un bon niveau de vie jusqu’à sa mort. Or, selon Statistique Canada, seulement trois Québécois sur dix bénéficient encore de cette paix d’esprit grâce à un régime de retraite à prestations déterminées offert par leur employeur, qui promet une rente fixe jusqu’au décès.

Ce n’est pas votre cas ? Vous devrez donc créer votre propre fonds de pension à partir des économies que vous avez investies dans un régime enregistré d’épargne-retraite (REER) ou d’autres véhicules (obligations, actions, compte d’épargne libre d’impôt [CELI], etc.) ainsi que des rentes publiques du Régime de rentes du Québec (RRQ) et de la Sécurité de la vieillesse (SV) du Canada. Vous veillerez seul à faire fructifier votre pécule en l’investissant sur les marchés financiers et, au final, vous vous croiserez les doigts pour avoir assez d’argent afin de tenir tout au long de votre retraite. Car, à moins que vous ne soyez millionnaire, tout REER a ses limites !

Dans ce contexte, rien d’étonnant à ce que 58 % des Canadiens craignent d’épuiser leur épargne-retraite avant leur décès et que 94 % rêvent d’avoir un revenu garanti à vie, révèle un sondage de RBC Assurances publié en 2015.

« Beaucoup de personnes au bord de la retraite envient les travailleurs qui bénéficient d’un régime de retraite leur garantissant un revenu régulier », constate Maud Salomon, conseillère en sécurité financière et représentante de courtier en épargne collective inscrite auprès de MICA Capital. Plusieurs « préretraités » souhaitent donc « recréer l’effet sécurisant d’une pension », dit-elle, afin de combler leurs besoins de base, que les rentes publiques ne couvrent pas toujours en totalité.

C’est ici que l’achat d’une rente viagère devient une option à considérer. Cette allocation est une pension à vie que vous vous payez avec vos économies. Vous passez un contrat avec un assureur ou une société de fiducie, à qui vous remettez une somme tirée de votre REER ou de vos placements non enregistrés en échange de paiements mensuels qui demeureront fixes jusqu’à votre mort. À la signature de l’entente, le montant de la rente est calculé notamment en fonction de votre sexe et de votre âge ainsi que des protections que vous décidez ou non de souscrire (voyez « De coûteuses protections »).

La rente viagère pourrait bien faire un retour en force comme moyen de s’assurer un revenu de retraite stable, à l’abri des aléas des marchés financiers, estiment plusieurs experts consultés. Il s’agit toutefois d’un produit complexe, qu’on n’achète pas sur un coup de tête. Découvrez ses rouages, ses avantages et ses inconvénients.

Magasinez votre rente !

(La section «Magasinez votre rente» ainsi que les deux tableaux comparatifs ont été rédigés par Rémi Leroux)

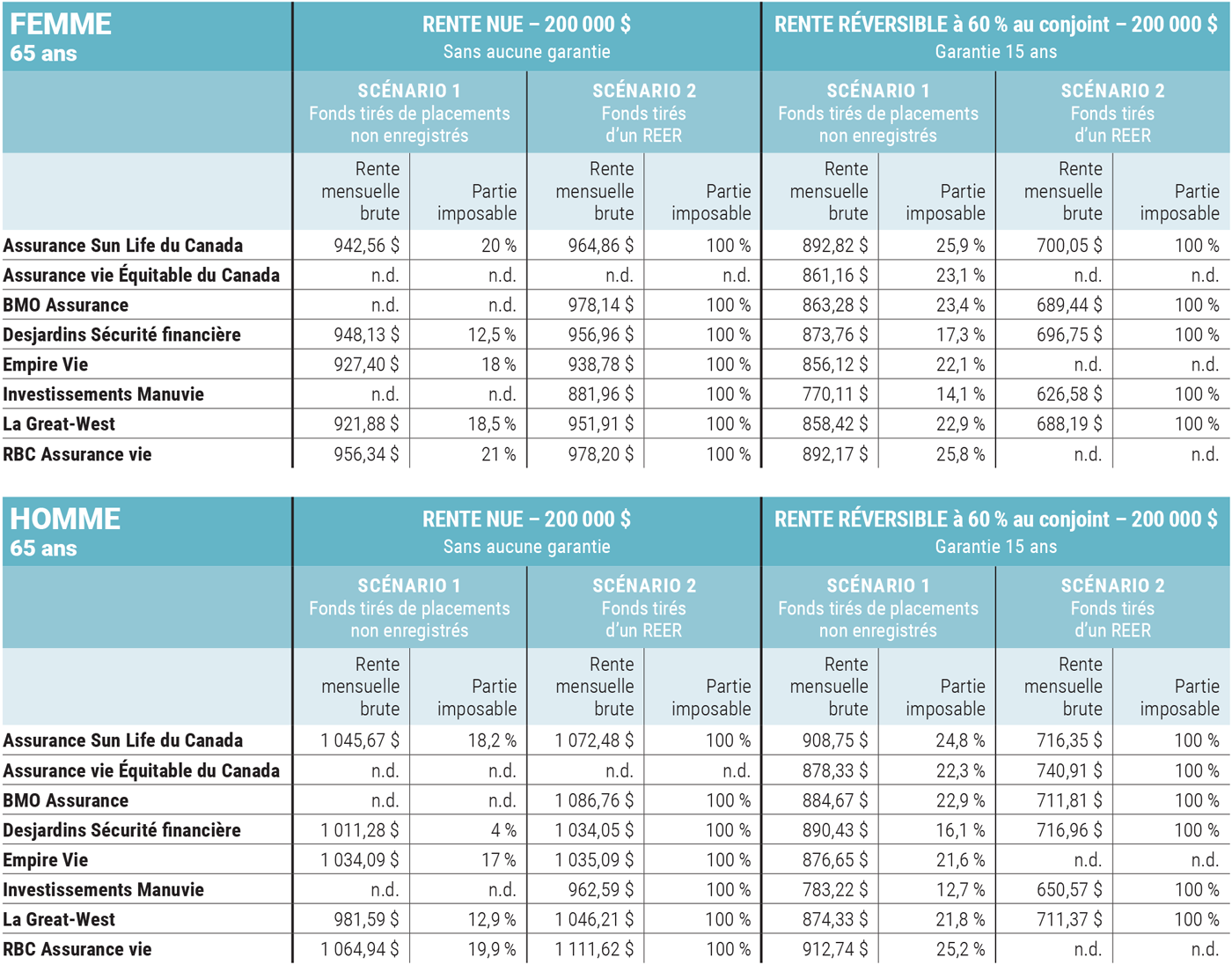

Sollicité par Protégez-Vous, un conseiller en sécurité financière a fait deux demandes de soumissions auprès de compagnies d’assurance pour une femme de 65 ans et un homme du même âge qui disposent chacun de 200 000 $ d’économies. Le tableau ci-dessous résume les devis reçus d’une dizaine d’assureurs. On y voit clairement que cela vaut la peine de comparer plusieurs offres avant de signer un contrat.

Au moment de notre requête, RBC Assurance vie a présenté la plupart des meilleurs versements et Investissements Manuvie, la plupart des moins intéressants. Mais attention ! Le montant de la rente n’est pas le seul élément à prendre en considération.

Vous obtiendrez généralement de moins gros versements mensuels si votre argent est issu d’un placement non enregistré que s’il provient d’un REER, et la part imposable du versement fera varier ce qui restera dans vos poches à la fin de l’année.

En effet, si votre rente provient de vos REER, vous devrez la déclarer entièrement, comme vous l’auriez fait si vous aviez choisi de décaisser vous-même l’argent investi dans ce régime enregistré. Si vous l’achetez plutôt grâce à des fonds tirés de placements non enregistrés, « la Loi de l’impôt [sur le revenu] exige que le rentier soit imposé sur une partie de la rente », explique Stéphane Vermette, représentant en épargne collective auprès d’Investia Services financiers inc. et associé à Services financiers BVA. Ainsi, lorsque vous comparez les offres de plusieurs compagnies, ne tenez pas compte seulement du versement mensuel. « Évaluez aussi la valeur de la partie imposable, laquelle est déterminée par l’assureur », suggère Mark Holden, directeur régional des ventes, épargne et placements à La Capitale Assurance et services financiers.

Dans le tableau ci-dessous, par exemple, RBC Assurance vie propose à Madame une rente sans garantie de 956,34 $, dont 21 % (200,83 $) est imposable. Cela signifie que l’assureur considère que la rente mensuelle est composée à 79 % de capital rendu au rentier et de 21 % de rendement obtenu sur les placements faits avec la somme totale. Desjardins propose pour sa part un versement mensuel de 948,13 $, dont seulement 12,5 % (118,52 $) correspond à du rendement (donc imposable).

Seule une analyse approfondie de votre situation avec un professionnel révélera quel type de rente sera le plus avantageux pour vous en fonction de votre épargne, des rentes publiques que vous recevez, etc.

Prix recueillis le 29 novembre 2017 par l’entremise du service automatisé CANNEX, qu’utilisent les courtiers. Les compagnies d’assurance sont classées par ordre alphabétique. Chiffres présentés à titre indicatif seulement, étant donné que le montant des versements mensuels ne varie pas seulement en fonction de l’âge et du sexe du rentier, mais également en fonction des taux d’intérêt en vigueur et des protections qu’il décide ou non de souscrire. N.d. : Donnée non disponible.

À qui conviennent les rentes viagères?

« Une rente viagère est un bon filet de sécurité pour les retraités qui craignent d’épuiser leur épargne avant de mourir », dit Daniel Laverdière, directeur principal du Centre d’expertise de la Banque Nationale, division Gestion privée 1859, et mentor spécialisé en retraite pour l’Institut québécois de planification financière (IQPF). Cette rente vous garantit un revenu constant pour le reste de vos jours, et ce, sans que vous ayez à gérer vos placements et à vivre avec le risque d’obtenir des rendements décevants, précise Sylvain Théberge, directeur des relations médias à l’Autorité des marchés financiers.

Selon l’IQPF, tout Québécois qui atteint l’âge de 70 ans a une chance sur deux de vivre jusqu’à 94 ans. Et une chance sur quatre de se rendre à 97 ans ! Cela fait des retraités sans régime de retraite à prestations déterminées le public cible de la rente viagère, un produit qui promet la tranquillité d’esprit, confirme Angela Iermieri, planificatrice financière au Mouvement Desjardins. « À l’approche de la retraite, mieux vaut évaluer avec votre conseiller le montant dont vous aurez besoin pour couvrir vos dépenses mensuelles fixes, comme le loyer, l’électricité, la nourriture et le transport », explique-t-elle. Si les rentes de la RRQ et de la SV sont insuffisantes, l’achat d’une rente viagère peut aider à combler le manque à gagner.

Mark Holden, directeur régional des ventes, épargne et placements à La Capitale Assurance et services financiers, ajoute que si vous n’achetez pas de rente dès votre retrait du marché du travail, il sera toujours temps d’en acquérir une à 80 ou 85 ans, afin de vous assurer d’être en mesure de payer de l’aide à la maison ou une place dans une résidence pour aînés. Et si vous êtes alors en perte d’autonomie, la personne désignée dans votre mandat de protection en cas d’inaptitude pourrait souscrire une rente viagère pour vous, avec les profits tirés de la vente de votre propriété, par exemple.

Comment calcule-t-on les versements mensuels ?

L’assureur procède à une étude de risque semblable à celle qui précède la vente d’une assurance vie. Les conséquences sont cependant inversées : plutôt que de tenter de prévoir votre risque de décès, il tente de calculer votre risque de survie, c’est-à-dire de vivre vieux.

Une fois un contrat de rente viagère signé, votre argent ne vous appartient plus : l’assureur en devient propriétaire et l’investit, assumant alors tous les risques financiers. En fonction de votre espérance de vie et des probabilités de « faire de l’argent » avec votre argent en l’investissant à long terme, l’assureur calcule un montant de rente viagère qui sera concurrentiel sur le marché des rentes. Le montant d’une rente peut donc varier d’un assureur à l’autre, comme le montre le tableau ci-haut.

Ainsi, dans notre exemple, un homme de 65 ans qui acquiert une rente sans protection (dite « nue ») avec 200 000 $ tirés de ses REER recevrait 149 $ de plus par mois avec RBC Assurance vie qu’avec Investissements Manuvie. Cela représente un écart de près de 1 800 $ par année !

Notre tableau montre aussi que les rentes viagères donnent de moins bons revenus mensuels aux femmes qu’aux hommes, même pour un montant de départ identique. Aucun assureur n’a offert plus de 978 $ par mois à notre cliente fictive de 65 ans, alors qu’un homme du même âge pouvait obtenir jusqu’à 1 111 $ par mois pour une même rente. On parle d’un manque à gagner de presque 1 600 $ par an pour une femme. « Comme les femmes vivent en moyenne plus longtemps que les hommes, les assureurs ajustent le montant de la rente en conséquence », explique Stéphane Vermette, représentant en épargne collective auprès d’Investia Services financiers inc. et associé à Services financiers BVA.

Les avantages : revenu garanti et sécurité

Obtenir un revenu fixe garanti à vie est le principal intérêt de la rente viagère. Si vous décaissez vous-même votre argent, vous n’aurez pas cette certitude.

Il faut savoir que les règles fiscales canadiennes vous obligent, dès 71 ans, à transformer vos REER en un fonds enregistré de revenu de retraite (FERR). Vous êtes alors tenu d’en retirer, chaque année, un montant minimal, qui dépend de votre âge et de la valeur totale de votre FERR. Or, de l’avis de Daniel Laverdière, les décaissements exigés sont trop élevés, ce qui amplifie votre risque de dépenser votre argent trop vite et de finir vos jours dans la pauvreté.

Par ailleurs, si vous optez pour une rente viagère et que les marchés financiers s’effondrent, vous pourrez dormir sur vos deux oreilles : c’est l’assureur qui essuiera les pertes découlant de l’investissement de votre argent, et non vous.

« Un autre aspect attrayant de la rente viagère tient au fait que vous aurez l’impression d’avoir une paie qui rentre chaque mois, plutôt que le désagréable sentiment de gruger vos REER ou FERR », souligne Mark Holden. Pour les personnes qui ont toujours peur de manquer d’argent, cet aspect psychologique peut s’avérer important.

Les inconvénients : un produit rigide et à faible rendement

Une fois votre rente achetée, vous ne pouvez plus changer d’idée, car l’argent remis à l’assureur ne vous appartient plus. De plus, le montant de la rente, qui est fixé à la signature du contrat, restera toujours le même. Il ne sera jamais indexé au coût de la vie, à moins que vous ne payiez un « extra » (voyez « De coûteuses protections »).

Il est à noter que les rentes viagères n’offrent pas de rendements élevés. Au moment de calculer la rente viagère qu’il vous versera, l’assureur appliquera sur la somme investie un taux d’intérêt à long terme qu’il juge réaliste. En ce moment, il varie entre 2 et 3 %. C’est ce taux – très faible si on le compare aux taux de 10 et 20 % qui étaient en vigueur dans les années 1980 et 1990 –, combiné à votre âge et à votre espérance de vie, qui fixe votre rente mensuelle et la coule dans le béton pour le reste de votre vie.

« Dans les années 1980, quand les taux d’intérêt étaient élevés, un rentier pouvait “rentrer dans son argent” en 10 ans », dit Mark Holden. Les scénarios de Protégez-Vous montrent qu’il faut plus de patience aujourd’hui. Avec la rente la plus généreuse qui nous a été proposée (1 111 $ par mois pour Monsieur, dans le tableau « Magasinez votre rente ! »), on remet la main sur les 200 000 $ donnés à l’assureur après 180 mois, soit 15 ans. Ce n’est qu’une fois ce temps écoulé que le rentier commence à toucher du rendement sur son investissement. Mais attention : la rente nue la moins élevée (881 $ par mois pour Madame) nécessite d’attendre 226 mois, soit près de 19 ans !

Devrait-on alors laisser les taux d’intérêt remonter avant d’acheter une rente viagère ? « Il peut être avantageux de patienter un peu, car une remontée des taux de 1 ou 2 % pourrait ajouter environ 100 $ par mois sur une rente mensuelle versée la vie durant », avance Stéphane Vermette. Maud Salomon seconde : « Puisque le taux applicable joue quand même beaucoup sur le montant de la rente, c’est un facteur à considérer. »

Pour l’instant, une rente viagère est un investissement peu rentable comparativement à un placement diversifié dans un REER ou un FERR, qui génère actuellement environ 5 % de rendement annuel, indique l’IQPF. « Au final, un retraité qui décaisse son épargne aura probablement obtenu plus d’argent que celui qui choisit une rente viagère », commente Jean-François Therrien, actuaire en chef à Retraite Québec.

Somme moyenne investie dans une rente viagère au Canada.

En moyenne, les acheteurs signent à 67 ans.

Source : CANNEX (société indépendante qui collige des données sur l’épargne-retraite).

De coûteuses protections

Si vous mourez le lendemain du premier versement de votre rente, l’assureur ne devra rien à vos héritiers et gardera votre argent. C’est pourquoi vous pouvez contracter des protections pour préserver votre investissement et en tirer le meilleur.

1. Il est possible d’opter pour une période de versement garantie de 5, 10, 15, 20 ou 25 ans, de sorte que si vous décédez, votre rente sera versée à votre conjoint ou à votre bénéficiaire désigné jusqu’à la fin de la période choisie. Et si vous êtes toujours vivant passé la période de garantie, votre rente continue de vous être versée jusqu’à votre mort.

2. Vous pouvez choisir une rente réversible, qui fait en sorte qu’à votre mort, votre conjoint recevra une partie de votre rente jusqu’à son propre décès.

3. Il est aussi possible d’opter pour une rente indexée selon l’inflation ou selon un taux d’intérêt qui est prédéterminé à la signature du contrat.

Évidemment, quelques calculs s’imposent avant de choisir l’une ou l’autre de ces protections, puisqu’elles ont un coût – variable – qui rogne votre rente. Dans notre exemple chiffré (voir tableau ci-haut), Monsieur peut garantir sa rente de manière à ce que la personne qui partage sa vie en reçoive 60 % si elle lui survit au cours des 15 premières années suivant la signature du contrat. Avec l’offre d’Assurance Sun Life du Canada, cette option appliquée à une rente provenant d’un REER ferait perdre à notre client fictif 356 $ par mois (4 273 $ par an !) par rapport à une rente nue. Imaginons qu’il soit toujours vivant au bout de 15 ans : il continuera alors de recevoir, jusqu’à sa mort, les mêmes paiements amputés. Cela signifie qu’il lui faudra 23 ans et 3 mois pour récupérer ses 200 000 $ de départ, plutôt que les 15 ans et 6 mois nécessaires avec la rente nue du même assureur.

Stéphane Vermette reconnaît qu’ici, la garantie n’est pas très avantageuse. « Dans une telle situation, mon premier réflexe sera de regarder combien ce monsieur peut acheter d’assurance vie avec le montant que lui aurait coûté la garantie. » En combinant ainsi rente et assurance vie (lisez l’encadré « Des stratégies “rentables” »), il protège ses héritiers en cas de décès prématuré.

Des stratégies « rentables »

La rente viagère peut s’insérer dans une stratégie de retraite de différentes façons.

Combiner rente et décaissement (REER ou FERR)

« Investir entre 25 et 50 % de votre capital dans une rente viagère et conserver le reste de vos économies pour des projets ad hoc et les urgences, selon votre profil de retraité, peut être une bonne stratégie pour sécuriser un revenu garanti », affirme Stéphane Vermette. « Chez Desjardins, la plupart des souscripteurs combinent rente viagère et décaissement de leur REER ou, s’ils sont âgés de 71 ans et plus, de leur FERR », atteste Angela Iermieri.

Acheter une rente en blocs

Pour une personne qui aurait environ 100 000 $ à investir dans une rente viagère, Daniel Laverdière recommande l’achat d’une rente en blocs – par exemple en trois blocs d’environ 33 000 $ chacun, à 70, 75 et 80 ans –, histoire de voir l’évolution de son état de santé, de profiter de meilleurs taux d’intérêt (le cas échéant) et de ne pas immobiliser trop de capitaux en même temps, ce qui peut faire peur.

Combiner rente et assurance vie (méthode « dos à dos »)

Patrick Felton, conseiller en sécurité financière chez Felton Finances, a tendance à proposer la rente viagère façon « dos à dos ». Cela signifie que le client qui investit 200 000 $ dans une rente contracte en même temps une assurance vie de 200 000 $. « La rente sert en partie à payer la prime, et le client, bien qu’il ait rogné son capital pour s’assurer un revenu, peut léguer un montant substantiel non imposable à ses héritiers », explique ce professionnel.

Qu’advient-il de votre rente si votre assureur devient insolvable ?

Vous bénéficiez d’une certaine protection par l’intermédiaire d’Assuris, un organisme qui protège le public contre les faillites des compagnies d’assurance, affirme Sylvain Théberge, directeur des relations médias à l’Autorité des marchés financiers. Si votre assureur ne peut plus verser votre rente, Assuris vous la paiera en totalité ou en partie.

• Dans le cas d’une rente mensuelle de 2 000 $ ou moins (24 000 $ ou moins par an), Assuris vous en remboursera 100 %.

• Pour une rente mensuelle s’élevant à plus de 2 000 $, Assuris en paiera jusqu’à 85 %, avec un minimum de 2 000 $ par mois.

Pour être couvert par Assuris, votre compagnie d’assurance doit en être membre, ce qui est probablement le cas puisque les assureurs qui offrent des rentes ont cette obligation. Pour en savoir plus, consultez le site d’Assuris.

Envie d’acquérir une Acura TLX d’occasion ? Pour les modèles des années...

Novembre étant souvent un mois pluvieux, Protégez-Vous, en collaboration...

Le produit Hero 911 permettrait d’éteindre des feux de batteries au lith...

La supplémentation en créatine connaît un essor marqué chez celles et ce...

L'envoi de commentaires est un privilège réservé à nos abonnés.

Déjà abonné? Connectez-vous