Tout savoir sur les fonds communs indiciels

UnImages/Shutterstock.com

UnImages/Shutterstock.com

Les fonds négociés en bourse (FNB) ne sont pas les seuls qui peuvent tenter de reproduire un indice tout en vous faisant économiser sur les frais de gestion. Les fonds communs indiciels vous permettront aussi de réduire vos frais – de moitié et même parfois plus – par rapport aux fonds communs de placement en gestion active.

L’argent que vous cotisez dans votre régime enregistré d’épargne-retraite (REER) est fort probablement investi dans un fonds commun de placement*.

Normal : c’est l’un des véhicules d’investissement le plus populaire au Canada, avec 2 242 milliards de dollars d’actifs, selon les données relayées en fin d’année 2024 par l’Institut des fonds d’investissement du Canada (IFIC). Plus de la moitié des Canadiens possèdent aujourd’hui des fonds communs de placement.

Pour une définition des termes suivis d'un *, consultez le lexique en fin d'article.

Simples et accessibles, les fonds communs sont vendus par des représentants en épargne collective dans les institutions financières et les cabinets de conseillers financiers indépendants. Ils peuvent notamment être utilisés comme REER, CELI (compte d’épargne libre d’impôt) ou REEE (régime enregistré d’épargne-études).

Le hic ? Investir dans ces fonds coûte cher, notamment en raison de leur ratio de frais de gestion (RFG)*. Au Canada, le RFG moyen des fonds communs (toutes séries confondues) a diminué beaucoup dans la dernière décennie, passant de 2,06 %, en 2013, à 1,47 % en 2023, selon un rapport du Conference Board du Canada. Mais de nombreux fonds administrés par des gestionnaires de portefeuille actifs facturent, encore aujourd’hui, des frais supérieurs à 2 %. De ce montant, environ la moitié sert à payer une commission aux représentants pour les conseils qu’ils donnent aux investisseurs.

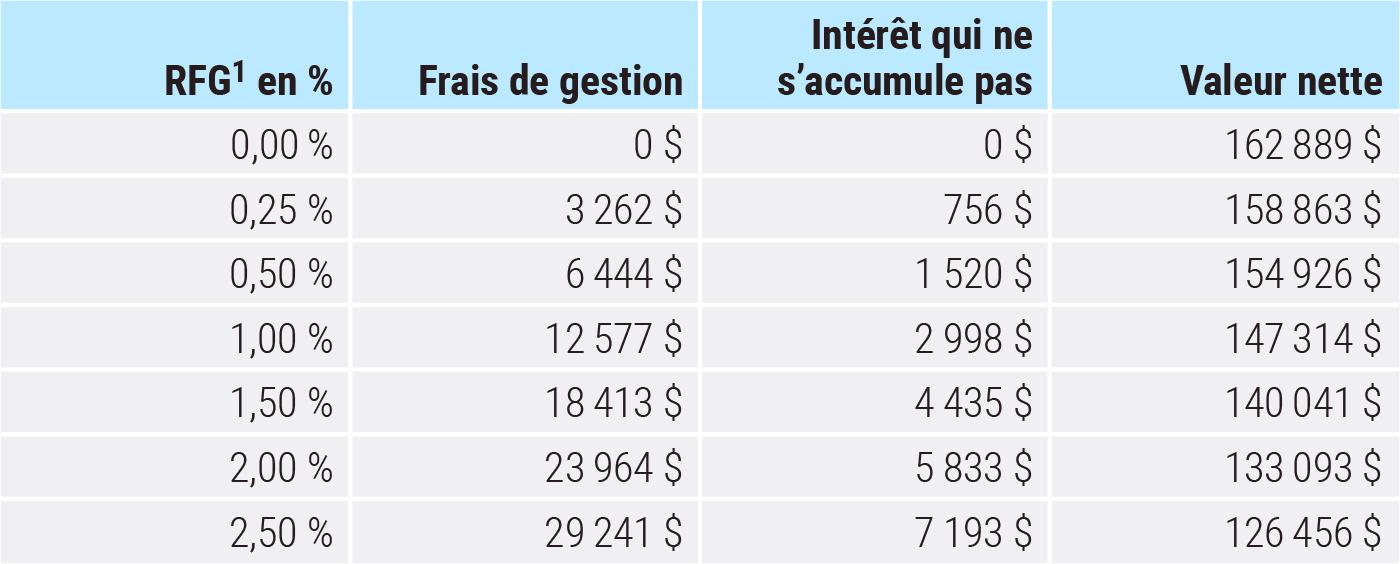

Comme le RFG est déduit du rendement* brut, plus les frais de gestion sont élevés et plus votre rendement net sera bas. Par exemple, si vous investissez dans un fonds qui produit un rendement annuel brut de 5 % et dont le RFG est de 2 %, votre rendement net tombera à 3 %. Sur un investissement de 100 000 $, vous paierez des frais de 2 000 $ par an, dont 1 000 $ seront versés à votre représentant par l’émetteur du fonds. Les répercussions à long terme de ces frais sur le rendement de vos investissements sont majeures (voyez le tableau ci-dessous).

Une solution de rechange ? Investir dans un fonds commun indiciel (FCI), dont le RFG tourne souvent autour de 1 % ou moins.

Êtes-vous prêt à gérer vos investissements vous-même ? Ne vous lancez pas avant d’avoir lu nos articles sur les premières démarches à entreprendre, les fonds négociés en bourse ainsi que notre comparatif de 10 sites de courtage en ligne.

Coûteuse gestion active

La vaste majorité des fonds communs sont gérés de façon active*, c’est-à-dire que leurs gestionnaires tentent de battre les indices* de référence. Par exemple, les gestionnaires de fonds communs d’actions canadiennes tentent d’obtenir un meilleur rendement que celui de l’indice composé S&P/TSX, qui mesure la performance de la Bourse de Toronto à l’aide d’un panier d’actions de 220 entreprises. Or, à long terme, la vaste majorité d’entre eux échouent. Vous payez donc pour les services de professionnels qui analysent, achètent et vendent des titres… sans résultat.

La preuve ? Le cabinet d’analyse financière S&P Global compare depuis plusieurs années le rendement des fonds communs avec leurs indices de référence. Et selon son plus récent rapport SPIVA (S&P Indices versus Active), 85 % des fonds axés sur les actions canadiennes ont sous-performé au premier semestre de 2024. Sur une période de 10 ans, tenez-vous bien, 98 % d’entre eux ont obtenu des résultats inférieurs à l’indice de référence.

Les chiffres varient, selon les types de fonds (actions américaines, internationales, etc.), mais de façon générale, moins de 2 gestionnaires de portefeuille sur 10 réussissent à battre le marché à long terme.

D’où l’intérêt des fonds communs indiciels, qui se contentent de reproduire la composition des indices de référence en achetant les mêmes titres. Comme cette gestion passive* est plus simple et nécessite moins de transactions que celle des fonds à gestion active*, leurs RFG sont plus bas. En gros, leur rendement reflète donc celui des indices, moins les frais. Par exemple, si l’indice composé S&P/TSX affiche un rendement de 8 % sur une année, le rendement net d’un fonds indiciel dont le RFG est de 1 % sera d’environ 7 %.

« L’industrie des fonds d’investissement est la seule où plus tu paies cher, moins tu en as pour ton argent », confirme Peter Guay, gestionnaire de portefeuille à PWL Capital, un cabinet de planification financière et de gestion de placements. Mais les fonds communs à gestion active étant plus payants pour les conseillers, ce sont ceux qu’ils tentent de vendre le plus à leurs clients.

Répercussions des frais de gestion sur la valeur nette d’un placement

(100 000 $ à 5 % de rendement sur 10 ans)

Source : Mouvement d’éducation et de défense des actionnaires (MÉDAC).

1. Ratio de frais de gestion.

Lesquels acheter ?

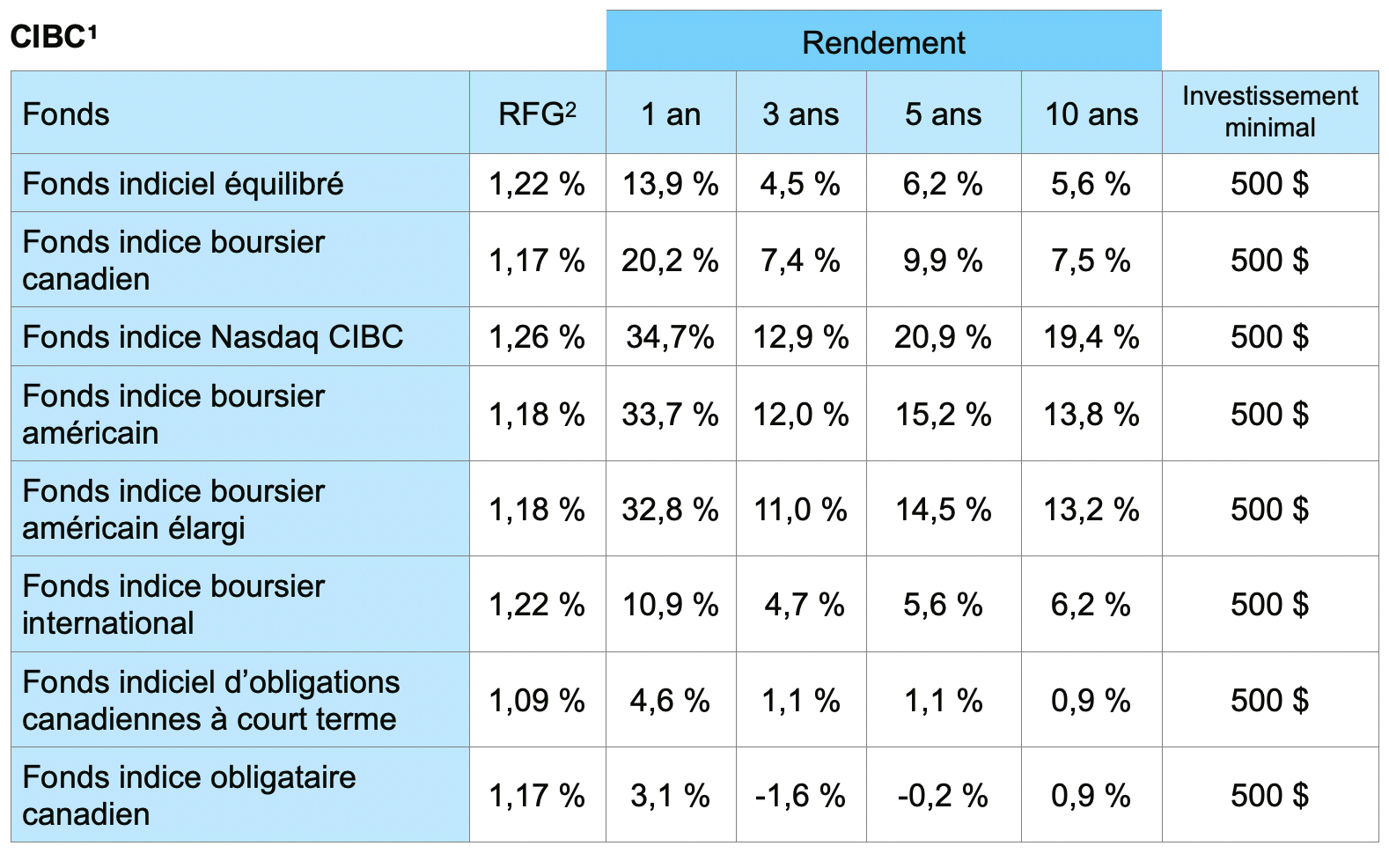

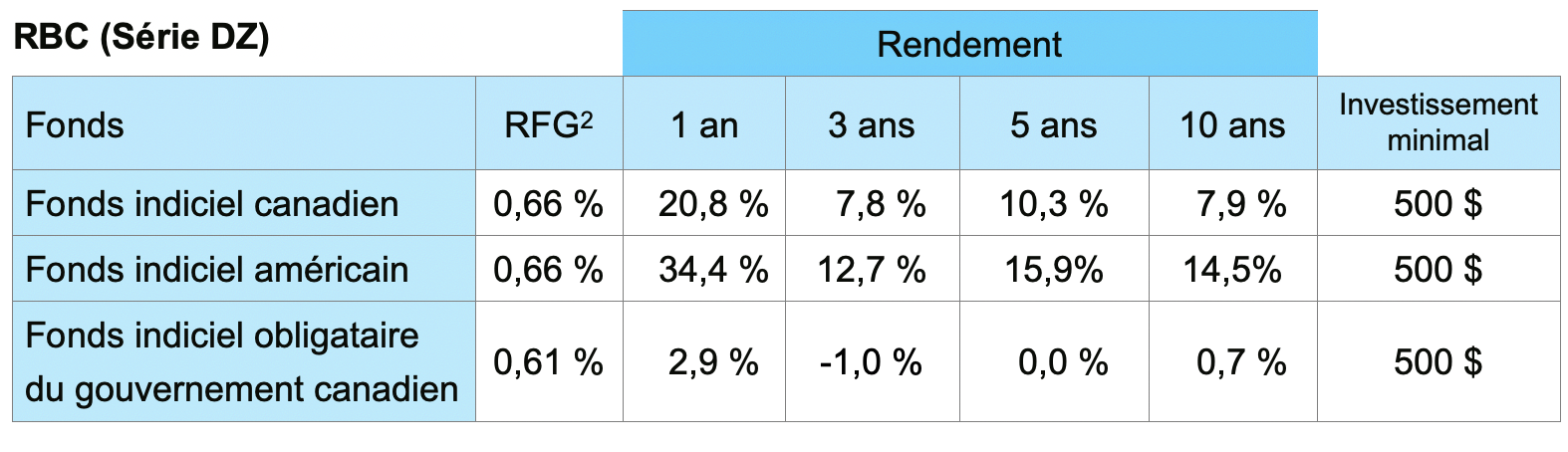

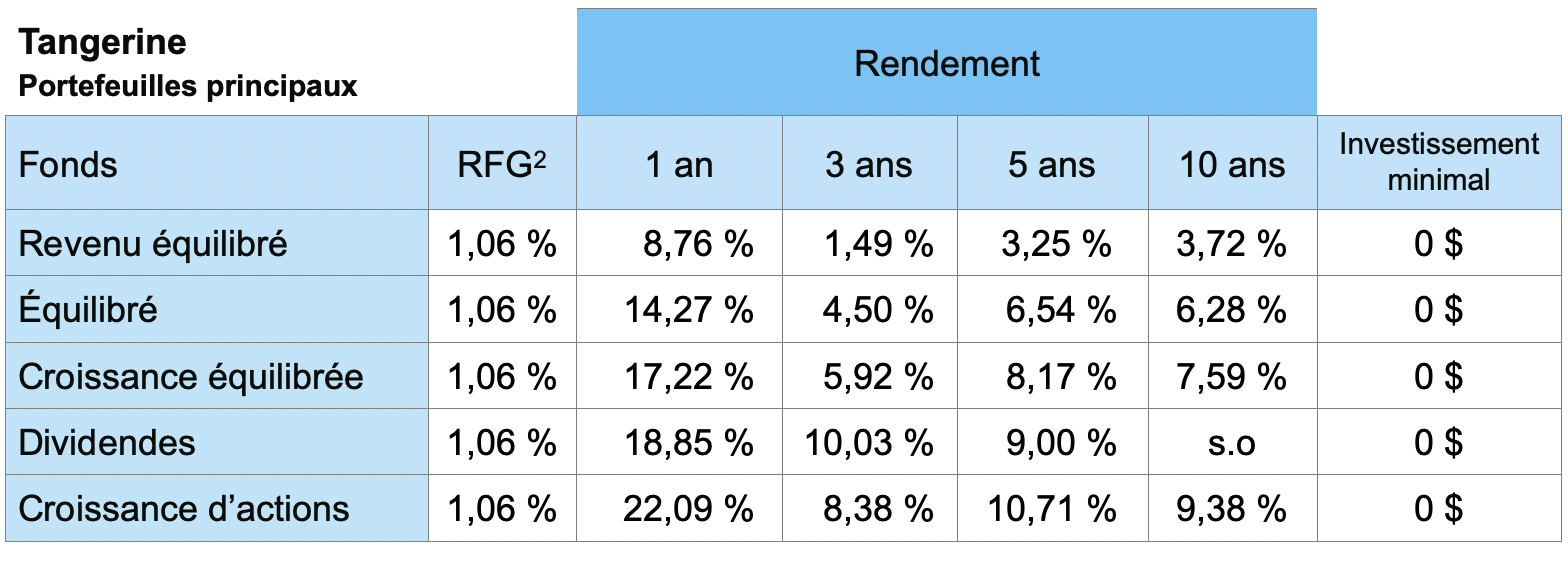

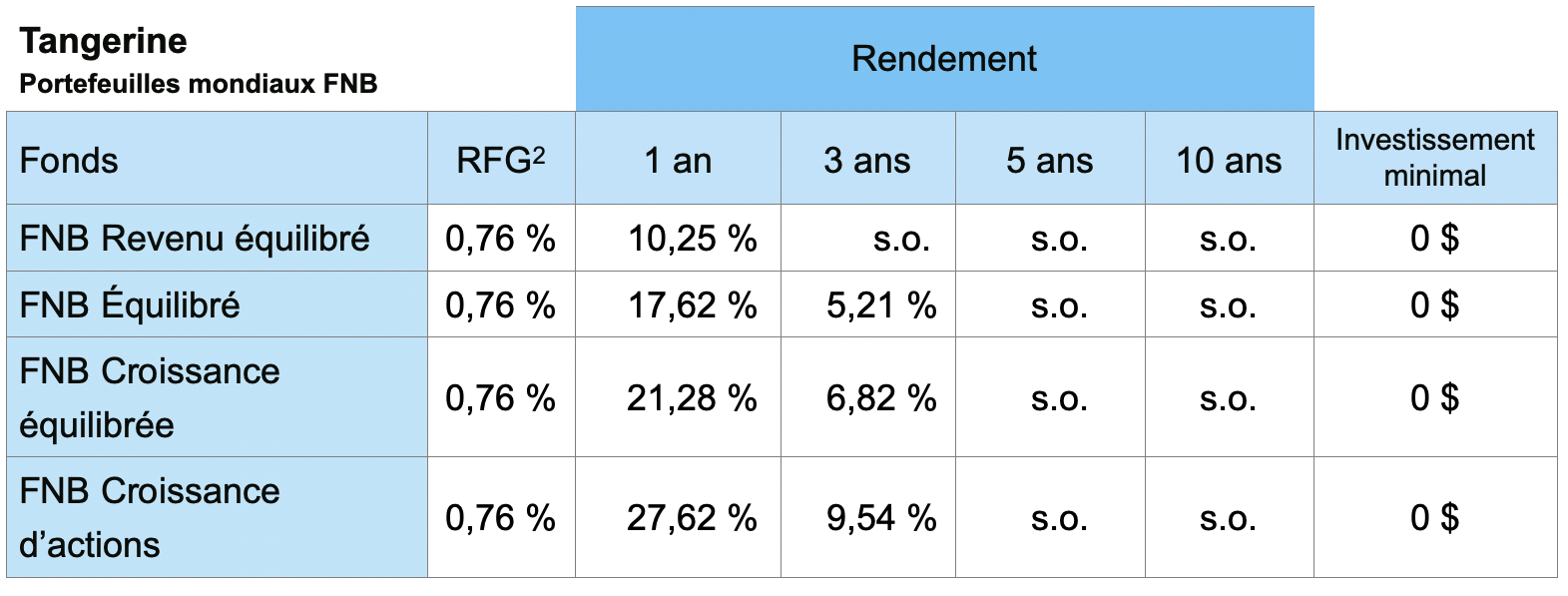

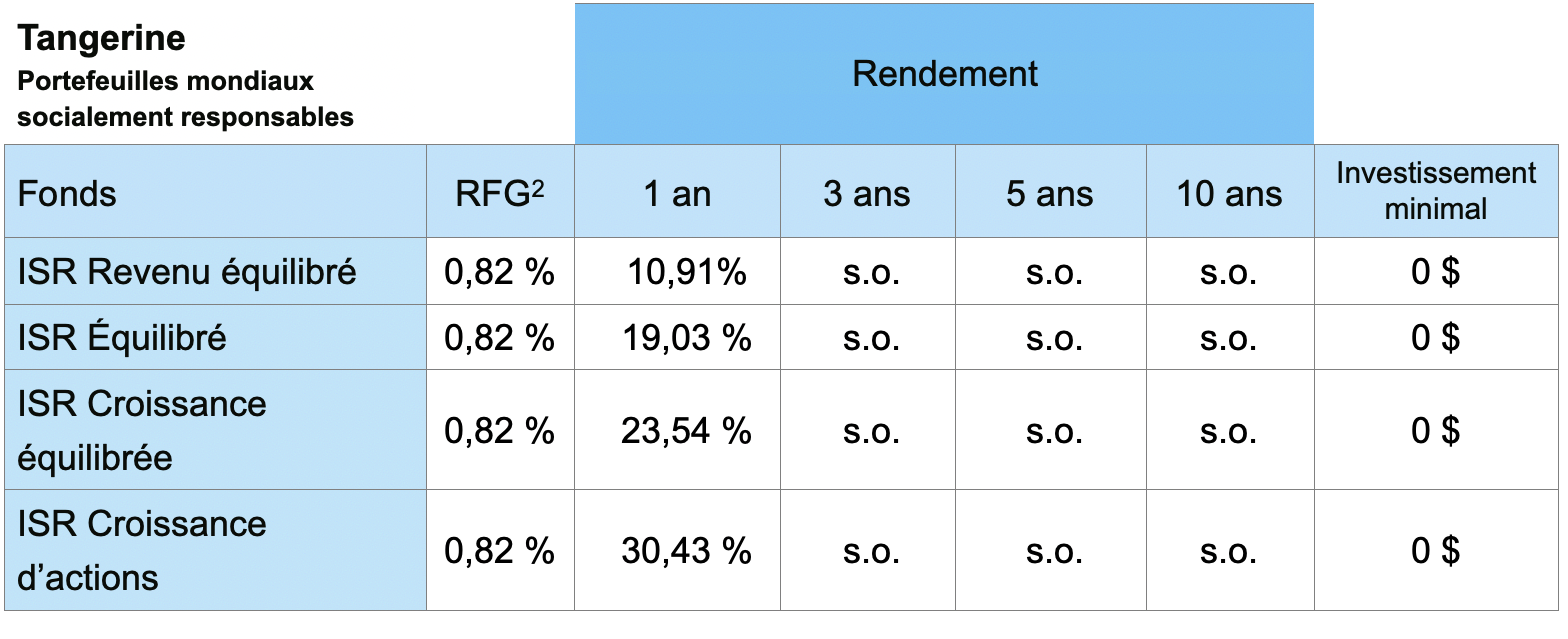

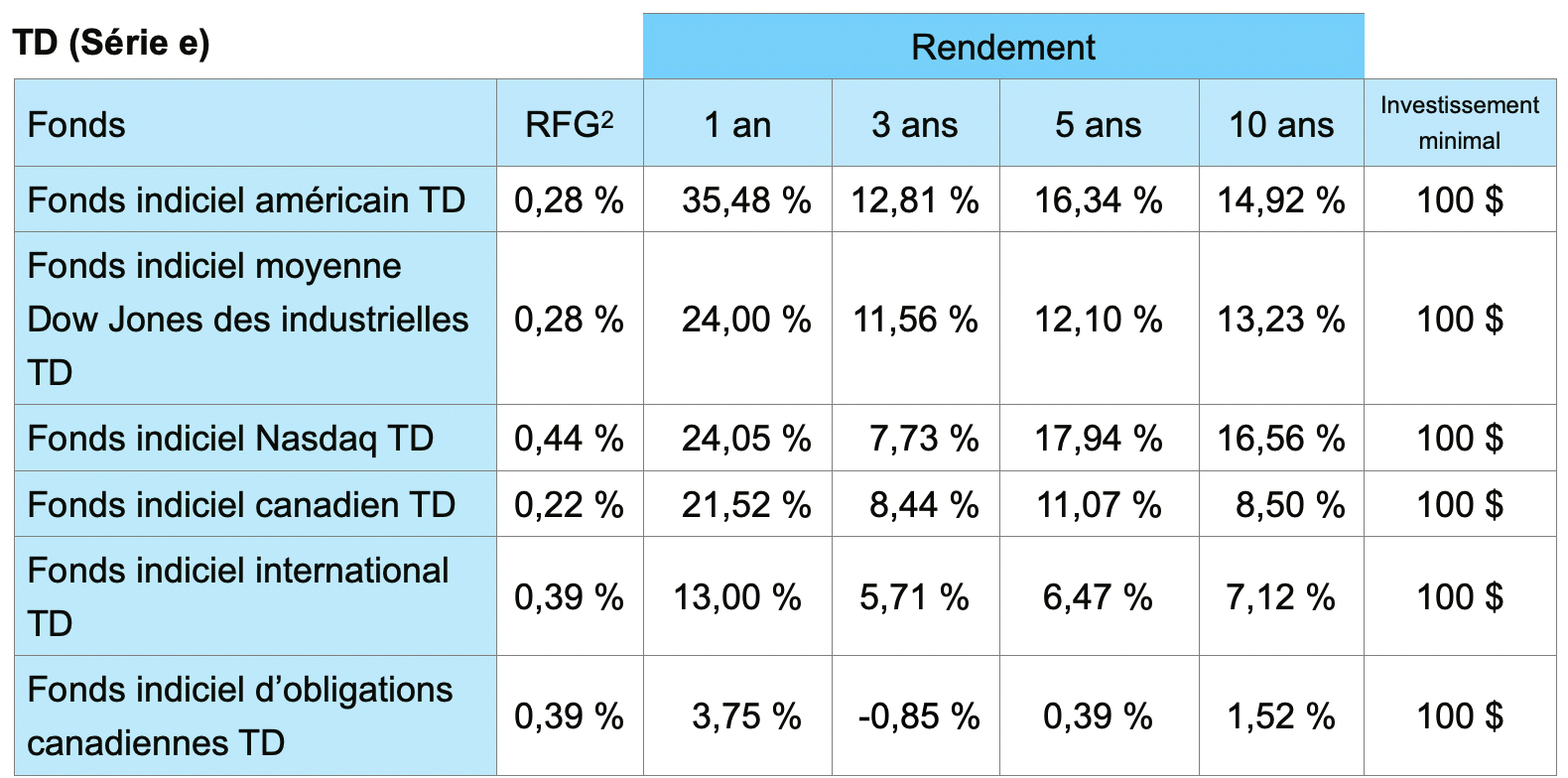

Nous présentons dans le tableau plus bas, à titre indicatif, les frais de gestion et le rendement de quelques fonds communs indiciels offerts par quatre des principaux fournisseurs au Canada, soit CIBC, RBC, Tangerine et TD.

Évidemment, les rendements varient selon le type d’actifs, les fonds d’actions américaines ayant mieux performé ces dernières années que les fonds d’obligations* canadiennes, par exemple. Aussi, gardez en tête que les rendements passés ne sont pas garants des performances futures.

Certaines institutions, comme Tangerine et TD, vendent ces fonds uniquement en ligne (au besoin, vous pouvez obtenir des conseils par téléphone).

À l’instar de CIBC, Tangerine impose un RFG relativement élevé pour la catégorie (jusqu’à 1,06 %) pour ses portefeuilles* composés de différents types d’actifs (actions, obligations, FNB, etc.) selon votre profil d’investisseur. Il suffit de remplir un questionnaire en ligne, puis un fonds vous est suggéré. « Les portefeuilles de Tangerine sont très bien conçus, affirme Peter Guay. C’est une solution simple pour quelqu’un qui veut se tourner vers l’investissement passif » et qui n’a pas des connaissances très poussées dans le domaine.

Les fonds Série e de TD ont, pour leur part, un faible RFG (de 0,28 à 0,44 %), ce type de produits ne s’adresse pas aux débutants, car il nécessite certaines connaissances en investissement pour vous constituer un portefeuille de fonds adapté à vos besoins et pour le rééquilibrer périodiquement.

Rééquilibrer son portefeuille

Si vous décidez d’assembler vous-même un portefeuille composé de plusieurs fonds communs indiciels ou fonds négociés en bourse, vous devrez vous occuper de le rééquilibrer une fois ou deux par année. Par exemple, si vous avez un portefeuille de 10 000 $ dont la portion prévue consacrée à un FNB d’actions canadiennes est de 20 % (2 000 $), mais qu’une mauvaise année boursière le fait passer à 15 % (1 500 $), vous devrez réinvestir 500 $ dans ce fonds. Vous pourrez alors y injecter de l’argent neuf, ou encore vendre des parts d’un FNB qui a vu sa valeur augmenter plus que prévu, afin de l’investir dans un autre FNB dont la valeur est en baisse. Trop compliqué pour vous ? Optez alors pour un portefeuille clés en main qui se chargera du rééquilibrage*, comme ceux de CIBC ou Tangerine (fonds communs) ou de Vanguard (FNB).

Frais de gestion et rendement de quelques fonds communs indiciels¹

Si vous n’êtes pas prêt à vous passer d’un conseiller, des institutions comme CIBC et RBC, notamment, vendent leurs fonds en succursale. Vous devez donc prendre rendez-vous avec un représentant en épargne collective, qui pourra vous constituer un portefeuille avec des fonds convenant à votre profil d’investisseur.

La principale différence avec un FNB ?

Pourquoi donc investir dans un fonds commun indiciel si les frais de gestion des fonds négociés en bourse sont encore plus bas (parfois aussi peu que 0,1 % ou 0,2 %) ? Au-delà du RFG, d’autres facteurs peuvent être pris en considération. Malgré leurs similitudes, les FNB et les fonds communs indiciels ont chacun leurs avantages et leurs inconvénients.

« Les fonds [communs] indiciels sont idéaux pour les investisseurs qui préfèrent une approche passive et apprécient la commodité des cotisations automatiques, ce qui n’est pas possible avec les FNB. Ainsi, une personne qui souhaite investir régulièrement de plus petites sommes pourrait opter pour un fonds indiciel », expose-t-on sur le site web de Banque Nationale Courtage direct.

Les investisseurs autonomes qui souhaitent acquérir des FNB doivent quant à eux procéder manuellement, à chaque fois, via une plateforme de courtage en ligne. En revanche, les FNB sont plus flexibles et peuvent être négociés tout au long de la journée, contrairement aux fonds communs de placement, dont le prix est fixé uniquement à la fermeture du marché.

Lexique

Action

Titre de participation émis par une société. En achetant ce titre, vous devenez actionnaire de cette société, qui pourra vous remettre une partie de ses profits en vous versant, par exemple, un dividende*.

Courtier à escompte

Site web par l’entremise duquel vous pouvez acheter ou vendre des actions, des obligations, des options, des parts de fonds communs ou d’autres valeurs mobilières. Ce site ne vous donne toutefois pas de conseils.

Dividende

Argent qui provient des bénéfices d’une entreprise et qui est versé aux actionnaires à différentes périodes de l’année. Un dividende peut être émis sous forme de liquidités (en argent) ou d’actions, par exemple.

Fonds commun de placement (FCP)

Panier de titres financiers qui regroupe l’argent de nombreux investisseurs. Un gestionnaire de portefeuille investit cet argent dans divers types de placements en fonction des objectifs de performance du fonds. Il existe différentes catégories de FCP : fonds à revenus fixes, fonds d’actions, fonds indiciels, etc.

Fonds négocié en bourse (FNB)

Fonds d’investissement dont les titres sont négociés comme des actions en Bourse. En investissant dans un FNB, vous acquérez des parts dans ce fonds, un peu comme si vous achetiez des actions pour détenir des parts dans une entreprise cotée en Bourse. Ces parts se transigent à un prix qui peut varier dans le temps, comme une action.

Gestion active / gestion passive

Techniques de gestion d’un portefeuille de placements. Lorsqu’elle est « active », la gestion a pour objectif d’avoir un meilleur rendement que le marché. À l’inverse, la gestion dite « passive » a pour but de suivre les performances d’un marché sans tenter de le battre.

Indice boursier

Statistique qui mesure l’évolution du marché boursier et qui en évalue la performance. Par exemple, le S&P/TSX est l’indice de la Bourse de Toronto. Le Dow Jones et le S&P 500 sont basés sur de grandes entreprises américaines et permettent de suivre la progression des marchés boursiers de nos voisins du Sud.

Obligation

Il s’agit d’un montant d’argent que vous prêtez par exemple à un organisme gouvernemental. Pour ce dernier, émettre des obligations lui permet d’emprunter beaucoup d’argent à des investisseurs. En échange de votre prêt, vous recevez des intérêts. Une obligation est un titre à revenu fixe car son taux d’intérêt, la durée du prêt et le calendrier de versements sont déterminés à l’avance.

Portefeuille

Somme de tous vos actifs financiers. Le degré de diversification de votre portefeuille doit permettre d’atteindre l’équilibre entre le risque, la volatilité et la rentabilité, tout en tenant compte de la durée prévue des placements.

Ratio de frais de gestion (RFG)

Pourcentage que les frais de gestion et d’exploitation d’un fonds représentent par rapport à l’actif investi.

Rééquilibrage

Opération qui consiste à compenser les soubresauts des marchés et à préserver la composition de votre portefeuille en procédant à des achats ou à des ventes de titres.

Rendement

Généralement exprimé en pourcentage. Le taux de rendement dégagé par un investissement, un placement ou une opération financière est le rapport entre le revenu obtenu et la mise de fonds initiale.

Risque

Possibilité ou non de perdre de l’argent à la suite d’une opération financière. Avant de devenir investisseur autonome, vous devez évaluer votre tolérance au risque en établissant votre profil d’investisseur.

Titres à revenu fixe

Type de placements qui procure un rendement à taux fixe pour une période déterminée, comme les obligations, notamment émises par les trois ordres de gouvernement du Canada (fédéral, provincial ou municipal) et par les sociétés d’État fédérales.

Source : Autorité des marchés financiers

*Note : Une version antérieure de ce texte avait été publiée en septembre 2018. Il a été modifié en mars 2025.

Au-delà des critères objectifs – coût, sécurité, distance, météo... –, l...

Envie d'acheter un Kia Soul électrique usagé ? Pour les modèles des anné...

Ce classement met l’accent sur les perspectives d’emploi variées, le log...

Pour marquer la Journée internationale de l’alphabétisation, le 8 septem...

L'envoi de commentaires est un privilège réservé à nos abonnés.

Déjà abonné? Connectez-vous

Il n'y a pas de commentaires, soyez le premier à commenter.