Travailleurs autonomes: comment magasiner une assurance invalidité

Just Life/Shutterstock.com

Just Life/Shutterstock.com

Vous faites partie des quelque 520 000 travailleurs qui sont à leur compte au Québec? La première assurance que vous devriez considérer, pour protéger vos revenus, c’est l’assurance invalidité, ou « assurance salaire ».

Quand un grave accident ou une maladie survient, peu de gens ont les reins assez solides, financièrement parlant, pour faire face à une chute brutale de leurs revenus durant plusieurs mois – voire quelques années – tout en continuant à payer leurs dépenses récurrentes, s’ils ne sont pas assurés.

En tant que travailleur autonome, vous n’avez généralement pas accès à des congés de maladie ni à une assurance collective; vous êtes votre propre patron, et le seul maître à bord pour décrocher des contrats et engranger des revenus.

« Pour moi, l’assurance invalidité est la plus importante. L’actif le plus précieux que les gens ont, c’est eux et leur capacité à produire de l’argent. Est-ce qu’il faut couvrir la poule aux œufs d’or ou les œufs? Il faut protéger la poule! » insiste Jean-Sébastien Jutras, conseiller en sécurité financière et président de Jutras Gestion de patrimoine.

« Tout le monde devrait avoir une assurance invalidité, surtout les travailleurs autonomes, renchérit Sheena Toso, vice-présidente régionale, Est du Canada, à RBC Assurances. Ils sont quand même un peu laissés à eux-mêmes. On protège tout le temps notre décès [avec une assurance vie], alors qu’on devrait [aussi] se protéger de notre vivant. »

Plusieurs travailleurs banalisent aussi les risques d’une invalidité liée à la santé mentale, alors qu’il s’agit d’une cause fréquente de réclamation au pays. Il n’existe pas de données spécifiques pour les travailleurs autonomes, mais pour l’ensemble des assurés, l’Association canadienne des compagnies d’assurances de personnes (ACCAP) estime que la santé mentale (anxiété, dépression, épuisement professionnel…) est responsable d’une invalidité quasiment une fois sur trois (30 %), comparativement à 10 % pour un accident. Le restant, 60 %, est composé d’une foule d’autres raisons médicales (cancer, autres maladies et ennuis de santé, blessures diverses, etc.).

S’assurer, c’est bien beau, mais encore faut-il magasiner le bon produit, adapté à votre réalité et à un prix qui vous convient. On vous explique comment le faire et quelles questions poser, en plus de vous donner une estimation des coûts.

L’État vous aidera-t-il si vous êtes invalide?

En règle générale, non. Vous devrez compter sur vos propres économies ainsi que sur vos actifs ou votre épargne-retraite pour continuer à remplir vos obligations financières.

En tant que travailleur autonome, si vous n’avez pas d’assurance ni un « coussin » suffisant pour subvenir à vos besoins durant la période d’invalidité, l’endettement vous guette. Certains se rendent même jusqu’à la faillite dans le pire des scénarios.

Il y a toutefois des exceptions. Vous pourriez être admissible, temporairement, à des prestations hebdomadaires de 695 $ de l’assurance-emploi, à condition d’être inscrit depuis au moins 12 mois au programme pour travailleurs autonomes et d’y avoir cotisé. Si votre invalidité est « permanente », peut-être recevrez-vous, jusqu’à 65 ans, une rente d’invalidité du Régime de rentes du Québec. En 2023, la rente moyenne était de 1 032 $ par mois pour les quelque 50 600 bénéficiaires (dont 2 300 travailleurs autonomes).

Vous pourriez aussi recevoir des prestations de la Société de l’assurance automobile du Québec (SAAQ) en cas d’accident de la route, ou de la Commission des normes, de l’équité, de la santé et de la sécurité du travail (CNESST) si vous avez été victime d’un accident de travail. Pour cela, il faut cependant déjà être inscrit à la CNESST et payer la prime pour une « protection personnelle » annuelle variant entre 32 900 et 94 000 $.

À supposer que votre invalidité découle d’un acte criminel, il vous serait possible de faire une demande auprès de l’Indemnisation des victimes d’actes criminels (IVAC). En dernier recours, vous pourriez recevoir de l’aide financière du Programme de solidarité sociale, si vous avez des contraintes sévères à l’emploi.

Bon à savoir : si vous détenez une assurance invalidité et que vous recevez aussi des sommes d’un régime public, votre assureur en tiendra compte et amputera généralement du même montant vos prestations. Autrement dit, en cas d’invalidité, vos différentes sources de revenus ne s’additionneront pas.

L’invalidité au Québec : plus fréquente qu’on le croit

De nombreux travailleurs ont tendance à sous-estimer les risques de maladie ou de blessures, selon plusieurs experts consultés. Or, selon l’ACCAP, une personne sur trois devrait connaître « au moins une période d’invalidité de 90 jours ou plus » avant l’âge de 65 ans.

Les probabilités augmentent si vous fumez, si le métier que vous pratiquez est dangereux ou comporte des risques pour la santé mentale et si vous êtes une femme (alors que c’est le contraire pour l’assurance vie, plus coûteuse pour les hommes, dont l’espérance de vie est moins grande).

La compagnie d’assurance Canada Vie a mis en ligne un calculateur simple vous permettant d’évaluer, en quelques clics, les probabilités que vous deveniez invalide ou que vous soyez atteint d’une maladie grave avant l’âge de la retraite. L’outil n’est pas parfait, puisqu’il se base notamment sur des données un peu vieillottes de l’Institut canadien des actuaires, mais il a le mérite d’ouvrir les yeux des travailleurs en bonne santé qui se croient invincibles.

Le planificateur financier Matthieu Leclaire, d’Optimum Gestion de placements, dit avoir vu beaucoup de jeunes entrepreneurs minimiser les risques de tomber invalide. « Quand tu es jeune et en bonne santé, tu as l’impression que tout va bien et que ça peut juste arriver aux autres. Et quand ça arrive, il est trop tard », fait-il valoir. En 2023, au Québec, les assureurs ont versé des prestations en invalidité d’une valeur de 2,2 milliards de dollars, selon l’ACCAP.

Évaluez d’abord vos besoins

Avant de contacter un courtier (conseiller en sécurité financière) ou des compagnies d’assurance comme iA Groupe financier, Beneva, Desjardins, Sun Life, Canada Vie, Manuvie, RBC Assurances, Croix Bleue (Medavie) ou encore Humania, vous avez intérêt à évaluer vos besoins financiers.

De combien avez-vous besoin pour vivre, chaque mois? Avez-vous d’autres sources de revenus que vos contrats (par exemple des placements générant des revenus)? Combien de personnes dépendent de vous? Si vous étiez totalement privé de revenus, combien de temps pourriez-vous subsister avec vos économies? Avez-vous d’autres assurances (sur votre hypothèque ou votre prêt-auto, entre autres exemples)?

Vous pourriez croire que vos dépenses diminueront de façon draconienne si vous êtes invalide (notamment en transport, en vêtements ou en repas au restaurant). En revanche, d’autres besoins sont susceptibles de surgir soudainement : soins spéciaux, appareils médicaux, adaptation de votre domicile, etc.

6 choses à savoir avant de signer un contrat

Il existe une variété impressionnante de produits d’assurance, et il peut être facile de s’y perdre, d’autant plus que le jargon utilisé n’est pas toujours simple pour les non-initiés. Voici ce que vous devriez savoir avant d’apposer votre signature au pied d’un contrat d’assurance individuelle en invalidité.

- La définition d’une invalidité. Ce n’est pas parce que votre médecin conclut que vous êtes invalide que votre assureur aura la même interprétation que lui. Il faut toujours vous référer à la définition inscrite au contrat. Vous pourriez être déclaré invalide, par exemple, si vous êtes incapable d’effectuer les tâches de votre « propre emploi » ou de « tout type d’emploi »; cela peut changer les choses de façon considérable. Si vous êtes ouvert à changer de métier, cela vous coûtera moins cher.

- Le délai de carence. Il s’agit de la période, au début de l’invalidité, durant laquelle vous ne recevez pas de prestations. Ce délai varie habituellement entre 30 et 90 jours, mais il peut être plus court (au jour 1 de l’invalidité) ou beaucoup plus long (jusqu’à 2 ans). Plus la période d’attente est longue, plus la prime d’assurance sera basse.

- Les exclusions. Même si vous devenez invalide, il est possible que l’assureur refuse de vous verser une rente si la maladie dont vous êtes atteint (par exemple la fibromyalgie, certains troubles psychiatriques ou la dépression) n’est pas inscrite au contrat ou si votre blessure découle de la pratique d’une activité à risque élevé (parachutisme, escalade, saut à l’élastique, etc.) ou d’une tentative de suicide. Les problèmes de santé déjà connus – les conditions préexistantes – sont aussi habituellement exclus.

- La durée des prestations. Les polices les plus communes prévoient le versement de prestations, en cas d’invalidité, pour un maximum de 2 ans, de 5 ans ou « jusqu’à 65 ans ». Plus la couverture est longue, plus l’assurance coûte cher. Informez-vous au sujet des modalités de renouvellement du contrat et sur l’incidence d’un changement d’emploi.

- Le montant des prestations. Elles seront calculées en fonction de vos revenus antérieurs et/ou projetés. Chose certaine, vous n’obtiendrez jamais davantage que vos revenus réels (l’assurance, ce n’est pas un billet de loterie!). En cas de réclamation, vous devrez montrer patte blanche et prouver vos revenus. Généralement, les prestations versées représentent entre 60 et 85 % de vos revenus bruts (moins les dépenses d’entreprise). Bonne nouvelle pour les travailleurs autonomes : ces prestations ne sont pas imposables.

- Les protections facultatives. Informez-vous au sujet de l’indexation annuelle des prestations, afin de compenser les effets de l’inflation. Devrez-vous continuer à payer vos primes d’assurance en cas d’invalidité? Sachez que vous pourriez en être exonéré. Dans certains cas, il se peut également qu’on vous propose de récupérer une partie des primes payées après quelques années, si vous n’avez pas fait de réclamation.

L’assurance salaire, combien ça coûte?

Les tarifs varient énormément. Chaque police est unique et la prime est adaptée à votre âge, à votre profession, à vos revenus, à votre état de santé et à vos choix de protection. Pour un jeune travailleur en bonne santé au début de la vingtaine, la prime mensuelle peut coûter à peine quelques dizaines de dollars. En vieillissant, le risque augmentera pour l’assureur… et le coût aussi.

Le photographe indépendant David Himbert, lui, paie environ 250 $ par mois. Sa police prévoit le versement de prestations mensuelles de 2 500 $ en cas d’invalidité, jusqu’à l’âge de 65 ans, avec un délai de carence de 3 mois.

« Moi, j’ai 50 ans. J’ai un passif : j’ai eu une tumeur cancéreuse il y a 20 ans. C’est de l’histoire ancienne, mais c’est sûr que ça a augmenté le prix et qu’il y a plusieurs exclusions. […] Finalement, c’est assez cher », reconnaît-il, estimant qu’une telle assurance est plus coûteuse pour un travailleur autonome que pour un salarié couvert par une assurance collective.

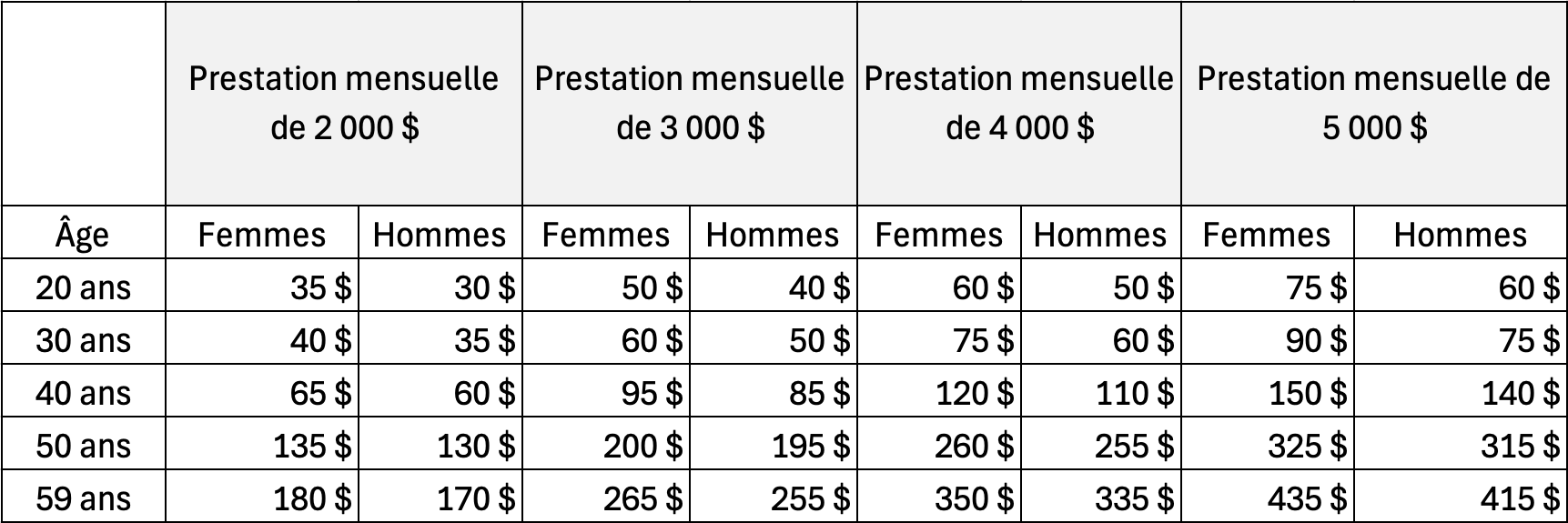

En 2023, celui qui siège au conseil d’administration de l’Association des journalistes indépendants du Québec avait obtenu la grille de prix approximatifs suivante pour ses membres. Nous l’avons fait mettre à jour en novembre 2024.

Note : Ces primes d’assurance moyennes ont été fournies à titre indicatif seulement pour des journalistes (classe d’emploi 2A) en bonne santé générale. Durée des prestations de 5 ans et délai de carence de 90 jours. La prime pourrait être plus ou moins chère et il pourrait y avoir des exclusions si le travailleur n’est pas en bonne santé. Il est recommandé de faire analyser vos besoins d’assurance par un conseiller afin de déterminer les prestations nécessaires.

Par ailleurs, voici, toujours à titre indicatif, des prix obtenus auprès d’une autre conseillère en sécurité financière pour des clients fictifs, en bonne santé, dont la profession se situerait dans la classe 3A (l’une des moins à risque). Les modalités du contrat sont les mêmes pour les 4 travailleurs autonomes : prestation de 5 000 $/mois, délai de carence de 90 jours et durée des prestations de 5 ans.

- Benjamin, 35 ans, scénariste : 85 $/mois environ

- Maude, 35 ans, consultante : 100 $/mois environ

- Julien, 50 ans, agent de voyages : 220 $/mois environ

- Brigitte, 50 ans, diététiste : 250 $/mois environ

Quelle est la différence entre l’assurance invalidité et l’assurance maladies graves?

Il ne faut pas confondre l’assurance invalidité et l’assurance maladies graves, un produit totalement différent qui ne cesse de gagner en popularité, même si de nombreux experts le déconseillent vivement.

Si on vous diagnostiquait, par exemple, un cancer qui vous empêche de travailler, vous pourriez toucher une somme forfaitaire (un montant unique) de plusieurs dizaines de milliers de dollars, voire de quelques centaines de milliers de dollars, au lieu d’une rente mensuelle.

Contrairement à l’assurance invalidité – qui couvre généralement un éventail très large de maladies –, l’assurance maladies graves s’avère beaucoup plus restrictive. Elle est peut-être moins coûteuse, mais si vous développez une maladie qui n’est pas incluse dans la courte liste de maladies courantes inscrites au contrat, vous ne recevrez rien.

Il en va de même pour certains produits d’assurance à émission simplifiée, à faible coût, qui vous couvrent uniquement en cas d’accident, dans des conditions très spécifiques. « Il y a plein d’exclusions, et je dis souvent à la blague que ces produits-là ne valent pas cher, parce que l’assureur va te payer seulement si tu te blesses un soir de pleine lune », illustre Jean-Sébastien Jutras.

Vos antécédents médicaux scrutés à la loupe

Le processus pour obtenir une assurance individuelle en invalidité peut parfois se révéler long et pénible. Dans certains cas, l’assureur exigera un examen médical, une prise de sang et un test d’urine.

Les compagnies d’assurance vous demanderont systématiquement l’accès à votre dossier médical. « Vous avez le droit de [refuser], sauf que l’assureur a aussi le droit de ne pas vous assurer! Indirectement, vous êtes obligé d’accepter », résume Jean-Sébastien Jutras.

Le long questionnaire visant à évaluer le risque que vous représentez est par ailleurs assez invasif. Parlez-en à Léonie (prénom fictif), une ancienne pigiste en journalisme dans la trentaine qui n’a jamais réussi à s’assurer en raison, croit-elle, de consultations antérieures avec un psychologue.

« Quand tu fais cette démarche-là comme travailleur autonome, on te scrute à la loupe. Ils te posent énormément de questions. Il faut que tu dises tout, mais quand tu dis tout, on te répond que tu n’es pas assurable. J’ai trouvé le processus profondément injuste », déplore-t-elle, ajoutant : « Quand tu as une assurance collective, tu es couvert aussi en cas d’invalidité, mais puisque c’est une assurance groupe, on ne te posera jamais toutes ces questions. »

En matière individuelle, l’assureur prend effectivement de nombreuses précautions afin de bien évaluer le risque. Le travailleur autonome ne sera pas en mesure de compter sur la force d’un groupe d’assurés pour se soustraire à ce long « interrogatoire », un passage obligé.

Tout mensonge (ou toute omission importante) au sujet de votre état de santé, de vos habitudes de vie ou de votre consommation d’alcool, de drogue et/ou de tabac pourrait se retourner contre vous en cas d’invalidité.

« Si la personne fait une réclamation et que l’assureur enquête et découvre que la personne avait menti, elle ne sera pas couverte, donc elle ne sera pas plus avancée. Ce n’est vraiment pas recommandé. Il faut vraiment être transparent », conseille Lyne Duhaime, présidente de l’ACCAP pour le Québec.

Avez-vous des recours si l’assureur refuse de payer?

Selon l’ACCAP, le taux annuel moyen d’acceptation des demandes d’indemnisation « est estimé à plus de 90 %. » Si votre compagnie d’assurance refuse de vous indemniser ou qu’elle vous verse des indemnités que vous jugez insuffisantes à la suite d’une réclamation, sachez qu’il existe différents recours.

En cas de litige, vous devez d’abord déposer une plainte auprès d’elle et demander une révision de votre dossier. La réponse est insatisfaisante? Vous pouvez alors vous adresser à l’Ombudsman des assurances de personnes (OAP) du Canada ou à l’Autorité des marchés financiers, qui offre un service de conciliation ou de médiation. Si un différend persiste toujours, vous devrez faire appel aux tribunaux.

À lire aussi : Prêts hypothécaires et travailleurs autonomes : des conditions plus serrées pour être admissible et Travailleur autonome : quelles dépenses sont déductibles?

Connaissez-vous les boutons de sonnette cinétiques ? Sans câblage et san...

Les experts de l’Association pour la protection des automobilistes (APA)...

Cuisiner des frites surgelées dans une friteuse à air chaud, c’est prati...

CHRONIQUE – Sans surprise, les ados passent beaucoup de temps devant leu...

L'envoi de commentaires est un privilège réservé à nos abonnés.

Déjà abonné? Connectez-vous

Il n'y a pas de commentaires, soyez le premier à commenter.