L’assurance maladies graves en 10 questions

GoodStudio/Shutterstock.com

GoodStudio/Shutterstock.com

Protections, prestations, coût, souscription, droit aux prestations, résiliation... Voici tout ce qu’il faut savoir sur l’assurance maladies graves.

Est-ce nécessaire?

C’est pour qui ?

Quelle est la protection offerte ?

Combien puis-je toucher ?

Combien de temps dure la protection ?

Quelles sont les garanties facultatives ?

Combien ça coûte ?

Comment souscrire ?

Comment toucher une prestation ?

Peut-on résilier sa police ?

Le principe de l’assurance maladies graves est simple : si vous êtes atteint de l’une des affections couvertes par votre contrat, vous recevrez un montant forfaitaire (un seul paiement de 100 000 $, par exemple, plutôt que des prestations mensuelles pendant une durée déterminée), à utiliser à votre guise et libre d’impôt.

Mais encore faut-il que le trouble de santé dont vous souffrez respecte exactement la définition prévue. Par exemple, l’assurance maladies graves proposée par Sun Life couvre les crises cardiaques, mais le contrat précise que cela ne comprend pas « l’élévation des marqueurs biochimiques cardiaques résultant d’une intervention cardiaque intra-artérielle incluant, entre autres, l’angiographie coronarienne et l’angioplastie coronarienne en l’absence d’onde Q ».

Devant un langage aussi technique, les consommateurs ne comprennent pas toujours les limitations et les exclusions du produit qu’ils achètent. C’est du moins le constat de l’Autorité des marchés financiers (AMF) dans un rapport publié en décembre 2021, où l’AMF recommande aux assureurs « d’éviter de créer de la confusion ou d’induire une compréhension erronée [de ce] produit chez le consommateur ».

Les slogans et les statistiques que les assureurs mettent de l’avant — comme « Un Canadien sur deux développera un cancer au cours de sa vie » ou « 400 000 Canadiens vivent avec les séquelles d’un AVC » peuvent donner l’impression que cette couverture a une plus grande portée qu’en réalité, selon l’AMF. Résultat, même si vous avez un diagnostic de maladie grave, vous pourriez avoir la surprise de ne recevoir aucune somme d’argent.

Le porte-parole de l’AMF, Sylvain Théberge, soutient que les assureurs visés ont depuis amélioré leurs pratiques ou sont en train de le faire. Le vocabulaire est révisé et des outils sont créés pour aider les gens à faire des choix plus éclairés, comme des guides, des termes techniques explicites et des foires aux questions.

Vous songez à souscrire une assurance maladies graves ? Voici, en 10 points, ce que vous devez savoir à ce sujet.

1. Est-ce nécessaire ?

C’est LA grande question à propos de ce produit. Avec le régime public d’assurance maladie, la plupart des soins nécessaires en cas de maladie sont gratuits. Bien des gens bénéficient aussi d’un régime d’assurance collective qui couvre entre autres les médicaments (également couverts par le régime public) et l’invalidité (un pourcentage de votre salaire est remplacé en cas de maladie ou d’accident).

Mais, même si on a ces protections, une maladie grave peut engendrer des coûts supplémentaires : médicaments non couverts, soins à domicile, achat d’équipement adapté, déplacement et logement pour obtenir des traitements à l’extérieur de votre ville, etc.

« En moyenne, les gens qui ont le cancer cessent de travailler durant environ un an, constate Francis Lemieux, directeur général de l’Organisation québécoise des personnes atteintes du cancer (OQPAC). Souvent, le conjoint arrête aussi de travailler. L’écart entre ce que vous gagnez et ce que vous dépensez peut devenir énorme. »

Professeur de finance à HEC Montréal et spécialiste du secteur des assurances, Martin Boyer juge tout de même que la plupart des gens n’ont pas besoin de souscrire une telle protection. Il la compare d’ailleurs à un « billet de loterie » puisqu’elle dédommage l’assuré que s’il est atteint de certaines affections, en plus d’exclure les maladies préexistantes.

« On ne veut pas s’assurer contre un cancer précis, on veut se protéger contre le fait qu’on n’est pas capable de travailler », dit M. Boyer. C’est pourquoi, selon lui, l’assurance invalidité devrait être priorisée. « Elle est beaucoup plus inclusive puisqu’elle couvre toutes les maladies et les accidents », précise le spécialiste.

Questionnée à ce sujet, Shirley Marquis, vice-présidente – Réseau de courtage Beneva, indique que ce n’est qu’après avoir fait l’analyse de vos besoins financiers avec votre conseiller en assurances que vous pourrez choisir la bonne protection et savoir si l’assurance maladies graves est nécessaire pour vous.

Celle-ci précise toutefois que ces deux types de produits comblent des besoins différents et complémentaires. « La somme forfaitaire constitue un fonds d’urgence qu’on obtient rapidement et d’un coup, et qui permet entre autres de se procurer des traitements coûteux au privé. Les prestations mensuelles de l’assurance invalidité servent davantage à couvrir les dépenses à long terme, comme l’hypothèque », explique Shirley Marquis.

Pour Martin Boyer, il existe d’autres façons de se constituer un fonds d’urgence ― en mettant des sous de côté soi-même dans un compte d’épargne, par exemple. Une bonne stratégie, de l’avis de Shirley Marquis, à moins d’en avoir besoin trop tôt dans la vie…

Selon le rapport de l’AMF, l’assurance maladies graves représente environ 3 % du total des primes souscrites annuellement par les assureurs au Québec pour l’ensemble de leurs produits en assurance de personnes.

2. C’est pour qui ?

D’après Shirley Marquis, une personne devrait idéalement souscrire à l’assurance maladies graves entre 20 et 40 ans, période où la santé est généralement bonne. « C’est un produit utile pour à peu près tout le monde, surtout pour les gens de la classe moyenne, parce qu’un cancer ne viendra pas ébranler la fortune familiale d’une personne bien nantie », souligne la responsable de Beneva.

Mme Marquis note que l’âge moyen au moment de la demande de règlement se situe dans la cinquantaine, principalement pour des cancers et des maladies du cœur. Par ailleurs, l’âge maximal au moment de la souscription est de 50 à 70 ans, selon les assureurs et les polices.

Certaines polices couvrent spécifiquement les enfants (fibrose kystique, cancers, maladies congénitales, etc.). « Cette protection est sous-utilisée, alors qu’elle constitue un coussin, un filet de sécurité pour les familles, soutient Shirley Marquis. Quand un jeune enfant est hospitalisé, c’est souvent une année de travail qu’un parent perd. »

Martin Boyer est d’avis que ce produit d’assurance est davantage destiné aux entreprises qui ont des employés dont elles ne peuvent pas se passer à court terme. « Parce qu’au Québec, ça peut prendre du temps avant de se faire soigner, souligne-t-il. Si jamais un employé clé tombe malade, de l’argent sera prévu pour qu’il aille se faire soigner à Plattsburgh à l’intérieur d’un mois, par exemple, revienne en pleine santé et continue de travailler dans l’entreprise. »

3. Quelle est la protection offerte ?

Plusieurs compagnies vendent deux plans : par exemple l’un qui couvre trois, quatre ou six maladies et l’autre, plus cher, qui en couvre une vingtaine.

Les trois maladies et interventions chirurgicales le plus souvent couvertes sont la crise cardiaque, le cancer (à un stade mettant la vie en danger) et l’accident vasculaire cérébral (AVC). Selon le rapport de l’AMF, ces trois maladies comptent pour 87 % des demandes d’indemnités. Les couvertures plus larges peuvent, par exemple, inclure la maladie de Parkinson, la paralysie ou la sclérose en plaques.

4. Combien puis-je toucher ?

En cas de maladie, le montant de la prestation offerte par les assureurs varie de 10 000 $ à 3 M $. La police peut également prévoir le versement de 10 ou 15 % du capital assuré — jusqu’à concurrence de 10 000, 25 000 ou 50 000 $ — si vous êtes atteint d’un cancer qui peut être facilement traité (par exemple, le cancer de la prostate à un stade précoce) ou si vous devez subir une angioplastie coronarienne (intervention chirurgicale pour débloquer une artère du cœur).

Le montant de l’assurance à prendre variera en fonction de ce que vous prévoyez avoir à payer en cas de maladie. Votre capacité budgétaire, le nombre de maladies couvertes et vos motifs de souscrire une telle assurance (combler des pertes de revenus, recevoir des soins médicaux ou simplement avoir l’esprit tranquille) seront à considérer dans ce calcul. Industrielle Alliance propose un calculateur sur son site, qui tient compte de vos engagements financiers pour évaluer ce montant.

5. Combien de temps dure la protection ?

Il existe plusieurs catégories de polices qui peuvent être vendues seules ou sous forme d’avenant à une police d’assurance vie. Voici les deux catégories les plus répandues.

• Couverture permanente

Votre assurance dure toute la vie. Certains contrats exigent que vous payiez vos primes fixes pour la vie. D’autres polices vous demandent qu’elles soient payables jusqu’à 65 ans ou pendant une période déterminée, par exemple 10 ou 20 ans. La prime est plus élevée que pour l’assurance temporaire.

• Couverture temporaire

Vos primes et votre protection restent les mêmes pour toute la durée du contrat qui peut être de 10 ou de 20 ans, par exemple. Au renouvellement, la prime peut être revue à la hausse, selon votre âge. Une police qui vous couvre sur une longue période avec des primes garanties coûte généralement plus cher au départ. L’avantage : vous demeurez assuré sur une longue période à un prix prédéterminé. L’assurance temporaire peut tout de même être utile pour vous protéger alors que vous êtes le plus à risque financièrement (personnes à charge, maison hypothéquée, fonds de retraite encore insuffisant, etc.), par exemple de 40 à 50 ans ou de 35 à 55 ans.

6. Quelles sont les garanties facultatives ?

Les assureurs offrent plusieurs avenants. L’une des options souvent proposées est le remboursement des primes après un certain temps ou quand vous atteignez un certain âge. Avec cette option, vous pouvez retirer un pourcentage des primes versées en mettant fin à la police. Cette option fait grimper le montant des primes de façon substantielle, de plus de 50 % dans certains cas.

Le remboursement des primes au décès, l’exonération du paiement des primes en cas d’invalidité, la protection en cas de deuxième maladie et la couverture d’un enfant sont aussi des avenants souvent offerts. Sachez toutefois que chaque avenant fait augmenter le montant de la prime.

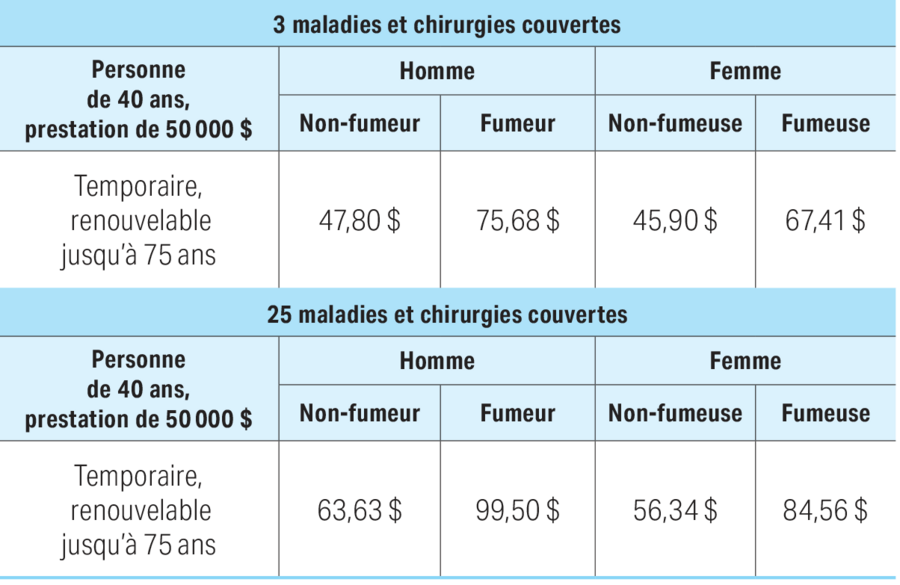

7. Combien ça coûte ?

Plusieurs facteurs peuvent influer sur le montant des primes, entre autres la couverture désirée, l’âge, le sexe, le fait d’être fumeur ou non, l’état de santé et les antécédents familiaux. Naviguez sur les sites des assureurs : certains donnent le montant des primes pour différents profils de consommateurs. Les primes indiquées dans le tableau ci-dessous sont présentées à titre d’exemples uniquement.

Exemples de primes mensuelles

Source : Beneva

8. Comment souscrire ?

Vous pouvez le faire auprès d’un assureur direct ou d’un courtier en assurances de personnes. Il suffit généralement de répondre à quelques questions au sujet de votre état de santé, de vos habitudes de vie et de vos antécédents familiaux. Des examens médicaux peuvent aussi être exigés. Attention : l’assureur pourrait refuser de vous indemniser en cas de fausse déclaration ou d’omission d’un fait important.

9. Comment toucher une prestation ?

En général, vous devez survivre pendant 30 jours après qu’un médecin spécialiste a produit un diagnostic écrit confirmant que vous êtes atteint d’une maladie couverte. De plus, vous ne devez pas avoir subi d’arrêt irréversible de toutes vos fonctions cérébrales. En général, si un cancer se déclare dans les 90 jours suivant l’entrée en vigueur de la police, vous n’êtes pas couvert et ne le serez plus pour cette maladie jusqu’à la fin du contrat.

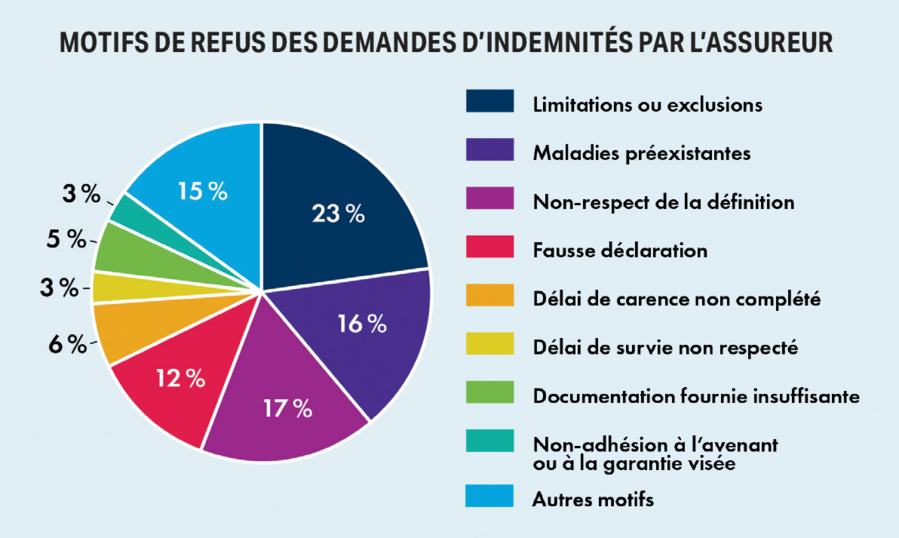

Le rapport de surveillance de l’AMF révèle qu’une demande d’indemnité sur cinq (20 %) est refusée par les assureurs. Or, selon l’AMF, « un taux de refus supérieur à 10 % devrait susciter des questions chez les assureurs et les amener à en évaluer les causes ».

Source : Rapport découlant des travaux de surveillance en assurance maladies graves, Autorité des marchés financiers (AMF), 2021.

Plus de 60 % des refus des assureurs sont liés aux limitations ou exclusions, aux maladies préexistantes, au non-respect de la définition et aux délais de survie et de carence. « La proportion de refus des demandes d’indemnités par les assureurs et les motifs invoqués par ceux-ci démontrent nettement la nécessité de transmettre une information pertinente et complète au consommateur, avant et au moment de l’achat du produit », précise le rapport.

Plusieurs refus d’indemnisation ont fait les manchettes dans les dernières années. La facture, à Radio-Canada, rapportait par exemple en 2019 l’histoire d’une femme souffrant d’un cancer du rein. Malgré la gravité de sa maladie, l’ablation de son rein droit et sept mois d’arrêt de travail, son assureur a refusé de l’indemniser. Le contrat de la Great-West prévoyait que, pour que l’assurée soit payée, son cancer devait être invasif, c’est-à-dire avoir atteint les tissus autour de l’organe touché, ce qui n’était pas son cas.

Se sentant lésés, des consommateurs se sont battus en cour pour tenter d’obtenir une prestation que leur assureur refusait de leur verser. Parmi eux, un homme d’affaires québécois qui a souscrit en juin 2014, avec l’entreprise qu’il dirige, une assurance maladies graves pour 1 425 000 $. Au moment de signer son contrat, il omet de mentionner qu’il a récemment consulté un parodontiste pour un problème de molaire.

Les semaines passent et des examens médicaux révèlent qu’il souffre d’un cancer nécessitant un retrait de la masse ainsi que des traitements en radiothérapie. Il fait alors une demande d’indemnité auprès de sa compagnie d’assurance, Industrielle Alliance, qu’il se voit refuser en raison de l’application d’une clause de période moratoire de 90 jours.

Croyant à une application « ambiguë et douteuse » du contrat de la part de l’assureur et arguant ne pas avoir été bien conseillé par son courtier, l’assuré poursuit ces derniers. Le juge rejette finalement la demande du plaignant, estimant le contrat suffisamment explicite et ne voyant aucune faute commise par le courtier. Le tribunal déclare toutefois que l’assurance maladies graves du client demeure en vigueur dans les conditions prévues au contrat.

10. Peut-on résilier sa police ?

Oui, la plupart des polices peuvent être résiliées sans frais. Toutefois, si vous avez pris l’option de remboursement des primes après 20 ans, par exemple, vous ne pourrez pas récupérer votre argent si vous résiliez votre police après 15 ans.

En cas de problème

Vous avez un différend avec votre assureur ? Voici quelques pistes de solutions.

- Envoyez d’abord une plainte écrite à l’entreprise avec laquelle vous avez fait affaire. Celle-ci a l’obligation légale de vous envoyer un accusé de réception. Elle analysera votre plainte et vous enverra sa réponse.

- Vous pouvez demander à votre assureur de transférer votre dossier de plainte à l’Autorité des marchés financiers (AMF). Celle-ci pourra, si elle le juge opportun, intervenir à titre de médiatrice entre vous et votre assureur. Vous trouverez aussi sur le site de l’AMF un répertoire des entreprises et des individus autorisés à exercer dans le domaine des produits et services financiers.

- La Chambre de la sécurité financière (CSF) enregistre également les plaintes portées contre ses membres, ce qui peut mener à des enquêtes et à des sanctions disciplinaires.

- L’Ombudsman des assurances de personnes (OAP) est un organisme indépendant qui renseigne les consommateurs au sujet des assurances de personnes. Il enregistre aussi les plaintes et peut intervenir à titre de conciliateur entre vous et votre assureur.

À lire aussi : Avez-vous les moyens de tomber malade ?, Assurances auto et habitation : découvrez les résultats de notre enquête de prix et Comment choisir une assurance maladies redoutées ?

Vous prévoyez acheter la tranquillité d’esprit en payant cher pour votre...

Besoin de changer la batterie de votre vélo électrique? La qualité des p...

Les pharmaciens ont pris l’habitude de présenter des factures détaillant...

Si vous comptez acheter une Mini Cooper, une Mini Countryman ou une Mini...

L'envoi de commentaires est un privilège réservé à nos abonnés.

Déjà abonné? Connectez-vous

Il n'y a pas de commentaires, soyez le premier à commenter.