Pourquoi prenez-vous parfois de mauvaises décisions financières même quand vous « savez » quoi faire ?

Nanci Santos Iglesias/Shutterstock.com

Nanci Santos Iglesias/Shutterstock.com

CHRONIQUE – On sait souvent ce qu’il faudrait faire avec son argent. Pourtant, au moment de décider, le stress, le doute ou la pression d’une interface numérique peuvent nous faire dévier. La littératie financière est aussi une affaire de confiance.

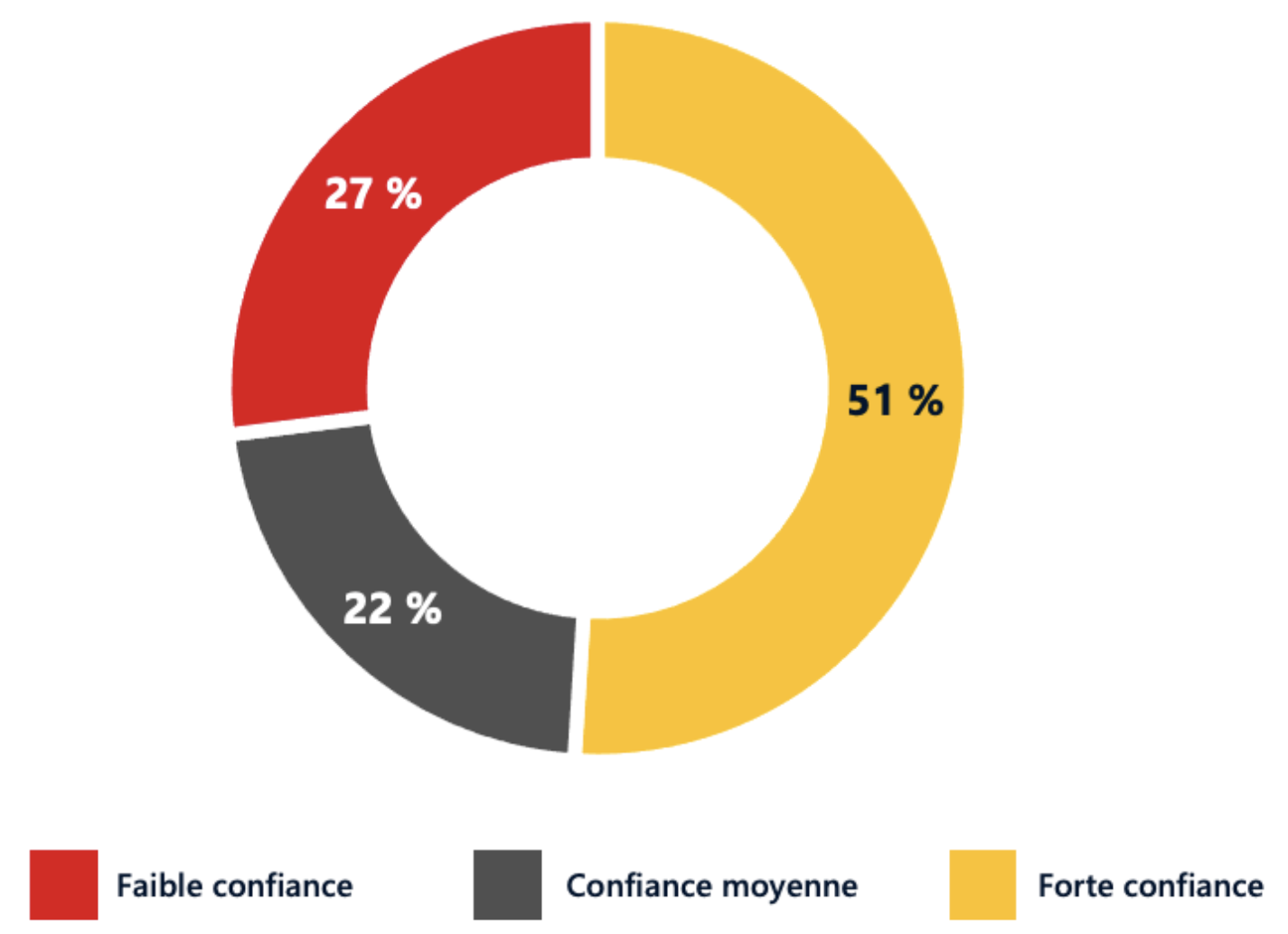

Niveau de confiance en sa capacité a utiliser efficacement les services financiers numériques

On associe souvent les mauvaises décisions financières à un manque de connaissances. Pourtant, les connaissances ne suffisent pas toujours à expliquer nos choix.

Les données issues de l’enquête NuméFin rappellent que décider quoi faire avec son argent est aussi une affaire de confiance et d’émotions. Une personne sur deux se sent capable d’utiliser les services financiers numériques. Mais 27 % affichent une faible confiance et 22 % une confiance moyenne.

Dans une application bancaire, une plateforme de courtage en ligne ou une plateforme de gestion budgétaire, cette hésitation a des conséquences concrètes. Quand on doute, on reporte la décision ou l’on choisit des méthodes traditionnelles, parfois plus contraignantes.

Un autre enjeu se pose lorsque les interfaces numériques intègrent des messages incitatifs qui influencent inconsciemment nos décisions financières. Les offres « valable aujourd’hui seulement » ou « déjà choisi par 5 000 utilisateurs » ou « courez la chance de gagner 1 M$ en transférant vos comptes chez nous » exploitent nos biais psychologiques.

La littératie financière numérique ne se limite donc pas à comprendre les concepts (inflation, taux d’intérêt, etc.) ou à connaître les produits financiers (CELI, REER, etc.). Elle consiste aussi à reconnaître ce qui influence nos décisions : l’urgence ou la peur de manquer une occasion, par exemple. Avant de cliquer, demandez-vous : « Est-ce moi qui choisis, ou mon stress ? »

*Martin Noël, professeur de méthodes quantitatives à l’École des sciences de l’administration (ESA), Université TÉLUQ ; Inès Kolli, coordonnatrice du projet de recherche, Académie de la transformation numérique, Université Laval ; Gabriel Power, professeur titulaire de finance à la faculté des sciences de l’administration, titulaire de la Chaire IG Gestion de patrimoine en planification financière, Université Laval, et directeur du Centre de recherche sur les risques, les enjeux économiques et les politiques publiques (CRREP)

Acheteur d’un premier véhicule électrique? Voici ce qu’il faut savoir su...

Internet, téléphonie cellulaire, télévision... Selon notre sondage, cert...

La « manette » avec un fil. L’émission Entre chien et loup enregistrée s...

Le nettoyeur à haute pression peut être un allié du ménage de printemps,...

L'envoi de commentaires est un privilège réservé à nos abonnés.

Déjà abonné? Connectez-vous

Il n'y a pas de commentaires, soyez le premier à commenter.