16 façons de payer moins d’impôt

Visual Generation/Shutterstock.com

Visual Generation/Shutterstock.com

Chaque dollar compte dans le contexte économique actuel. Durant la saison des impôts, de nombreux crédits et déductions pourraient soulager votre fardeau. Encore faut-il les connaître pour les réclamer, puisque le fisc ne vous fera pas de cadeau.

10 stratégies qui méritent votre attention

6 autres crédits ou déductions à considérer

Déduction, crédit remboursable ou pas : quelle est la différence?

À qui confier votre déclaration de revenus?

Que vous soyez étudiant, locataire, propriétaire depuis peu, salarié ou retraité, il y a sûrement au moins un crédit, une déduction d’impôt ou une stratégie qui peut vous permettre d’alléger votre facture fiscale.

Le diable est dans les détails, et Dieu sait qu’il y en a! Rappelons que le Québec est la seule province canadienne où les particuliers doivent produire deux déclarations de revenus distinctes chaque année.

« Il y a souvent des particularités entre le Québec et le Canada. Il y a beaucoup de détails à maîtriser. C’est sûr que le fait d’avoir deux déclarations de revenus à produire, ce n’est pas une source de simplicité », fait remarquer Luc Godbout, professeur et titulaire de la Chaire de recherche en fiscalité et en finances publiques de l’Université de Sherbrooke.

Avec sa contribution et celle d’autres experts, nous avons relevé une quinzaine de moyens – certains plus méconnus que d’autres – pour que vous soyez en mesure de payer moins d’impôt.

10 stratégies qui méritent votre attention

1. Jouez avec la période de 12 mois pour vos frais médicaux

Si vous pensez avoir droit à un crédit d’impôt pour frais médicaux, vous n’êtes pas obligé de déclarer ceux-ci dans une même année civile (du 1er janvier au 31 décembre). Sarah Phaneuf, comptable professionnelle agréée (CPA) et associée en fiscalité chez Raymond Chabot Grant Thornton, insiste sur le fait que vous pouvez choisir n’importe quelle période, de 12 mois consécutifs, pour maximiser votre crédit (à condition que la période en question n’en chevauche pas une autre pour laquelle vous aviez déjà réclamé un crédit).

Supposons que vous ayez fait une dépense importante chez le dentiste (payée de votre poche) en août 2025. Rien ne vous empêche d’inclure cette grosse facture dans votre déclaration de l’année suivante en échelonnant les frais du 1er août 2025 au 31 juillet 2026, si c’est plus avantageux pour vous, parce que vous prévoyez des dépenses plus élevées durant cette période.

Le crédit d’impôt existe à la fois au fédéral et au provincial, mais il ne s’applique pas de la même façon dans les deux cas. Au fédéral, c’est la portion excédant 3 % du revenu individuel qui est prise en compte, alors qu’au provincial, le crédit est appliqué sur les frais médicaux admissibles – la liste est longue – supérieurs à 3 % du revenu familial net. « Donc, ça peut être plus difficile, parfois, au Québec, d’aller chercher ce crédit-là, parce que ça prend un plus gros montant », expose Sarah Phaneuf.

La fiscaliste rappelle que les médicaments en vente libre, comme le Tylenol, ne constituent pas des dépenses admissibles. En revanche, il vous est possible d’inclure tous les médicaments d’ordonnance, ou, à tout le moins, la portion non remboursée par un régime d’assurance collective ou la Régie de l’assurance maladie du Québec (RAMQ). La prime annuelle d’assurance maladie, tant au privé qu’au public, fait également partie des frais qui sont admissibles pour le crédit d’impôt.

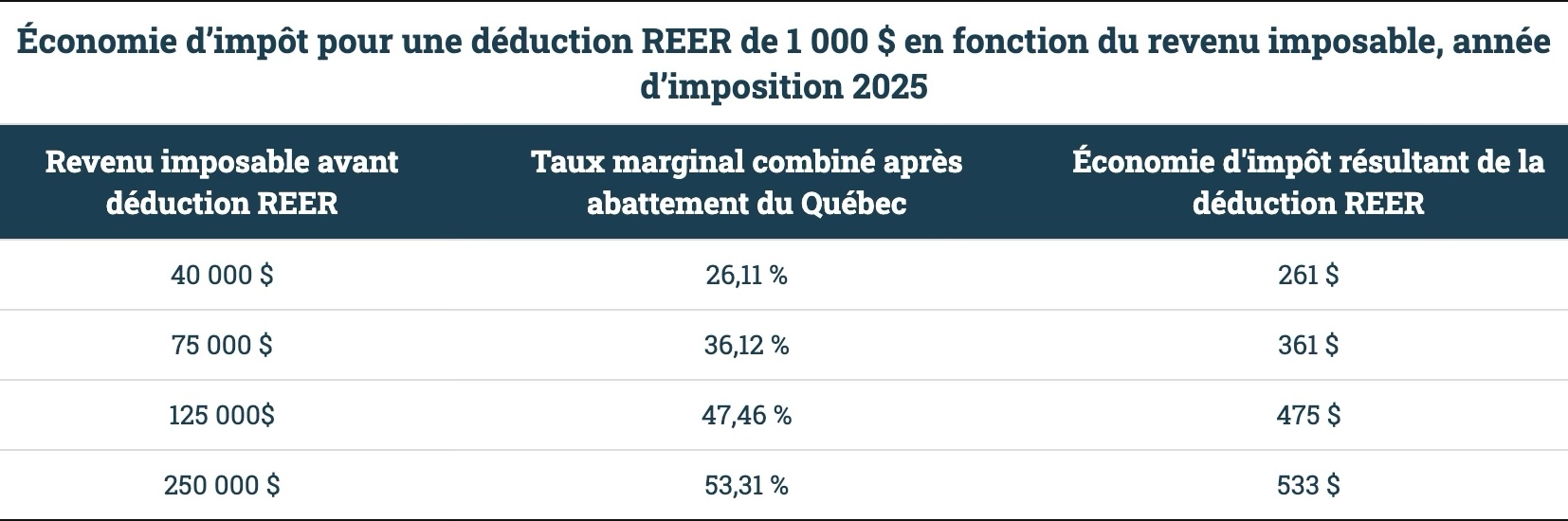

2. Cotisez judicieusement à votre REER

Les cotisations à un régime enregistré d’épargne-retraite (REER) permettent de diminuer le revenu imposable au fédéral et au provincial. Cette déduction fiscale se traduit généralement par un remboursement d’impôt (ou une réduction du montant à payer). L’incidence peut être considérable.

Consultez votre plus récent avis de cotisation de l’Agence du revenu du Canada (ARC) pour connaître vos droits disponibles. Pour l’année d’imposition 2025, la date limite pour cotiser au REER est le 2 mars 2026.

Pour un investissement de 1 000 $, par exemple, un salarié dont le revenu net avoisine les 75 000 $ jouira d’une économie d’impôt de 361 $. Plus votre revenu est élevé, plus l’économie s’avère importante. Bien que les gouvernements vous donnent un congé d’impôt cette fois-ci, rappelez-vous que vous devrez en payer, plus tard, lorsque vous décaisserez les sommes accumulées qui auront fructifié.

- Source : Chaire de recherche en fiscalité et finances publiques de l’Université de Sherbrooke, fiche « Régime enregistré d’épargne-retraite », section 13 du Guide des mesures fiscales.

L’attrait d’un remboursement d’impôt immédiat en pousse souvent certains à cotiser au REER sans trop réfléchir. Le planificateur financier indépendant Alexandre Leblond met toutefois les gens en garde contre ce réflexe.

« Cotiser sans analyser votre taux d’imposition prévu à la retraite peut s’avérer une erreur coûteuse, dit-il. L’efficacité du REER repose sur le fait de cotiser à un taux marginal élevé, aujourd’hui, pour retirer à un taux inférieur plus tard. Si vous prévoyez que vos revenus de retraite demeureront semblables à vos revenus actuels [ou seront plus élevés], le compte d’épargne libre d’impôt (CELI) pourrait possiblement être un véhicule beaucoup plus avantageux pour préserver votre flexibilité fiscale. »

Les personnes à faible revenu, qui ne paient pas d’impôt (ou alors peu), n’ont pas intérêt à cotiser au REER si elles demandent sur-le-champ la déduction fiscale. Néanmoins, comme le signale Luc Godbout, un bon nombre de gens ignorent que la déduction peut être reportée indéfiniment : « Tu peux avoir 18 ans, mettre de l’argent dans ton REER et le déduire plus tard, quand tu auras des revenus importants. »

3. Maximisez le CELIAPP si vous n’êtes pas propriétaire

Depuis son inauguration, en 2023, le compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) est devenu un outil incontournable pour quiconque rêve d’accéder à la propriété.

Il combine les avantages du CELI et du REER. Vous pouvez y cotiser jusqu’à 8 000 $ par année (40 000 $ à vie). Contrairement au CELI, les cotisations au CELIAPP sont déductibles, et, à l’inverse du REER, les retraits pour l’achat d’une première habitation ne sont pas imposables.

Autre avantage : vous n’avez pas l’obligation de rembourser les sommes retirées, contrairement à celles du régime d’accession à la propriété (RAP).

Si vous envisagez d’acheter une première maison d’ici quelques années, ouvrez un CELIAPP le plus tôt possible à l’âge adulte pour pouvoir y cotiser au maximum, puisque les droits de cotisation s’accumulent à partir du moment où le compte a été ouvert.

Vous avez l’intention de demeurer locataire toute votre vie? Le CELIAPP pourrait quand même se révéler avantageux pour vous, puisque vous pourrez transférer les sommes, plus tard, dans un REER (même si vous n’avez plus de droits de cotisation). « Quelqu’un qui ne voudrait jamais avoir une maison, tu peux quand même lui dire d’ouvrir un CELIAPP. Il vient de se donner 40 000 $ de droits de cotisation REER additionnels, comme par magie », illustre Luc Godbout.

À lire aussi : Comment ouvrir un CELIAPP? et Financer votre mise de fonds : le CELIAPP et les autres options

4. Profitez de votre statut de premier acheteur

Si vous êtes devenu propriétaire dans la dernière année, n’oubliez pas de réclamer le crédit d’impôt pour achat d’une habitation (au provincial) et le montant pour l’achat d’une habitation (au fédéral). Vous profiterez d’un allègement fiscal de 2 611 $ : 1 400 $ de la part du Québec et 1 211 $ de celle d’Ottawa. Si l’habitation a été achetée avec votre conjoint ou votre conjointe, vous pouvez partager le crédit avec lui ou elle.

Pour y avoir droit, ni le particulier ni son conjoint de fait (ou époux) ne doivent avoir été propriétaires d’une autre habitation au cours des quatre années précédentes. Toutefois, dans le cas où l’un des conjoints n’aurait jamais été propriétaire, il pourrait quand même avoir droit au crédit, est-il précisé sur le site web de la Chaire de recherche en fiscalité et en finances publiques de l’Université de Sherbrooke.

Le montant du crédit offert est le même pour tous, et il n’est pas lié à la valeur de votre nouvelle propriété. Ce mondant est disponible pour tous les types d’immeubles, qu’il s’agisse d’une maison unifamiliale, d’une maison mobile, d’un condo ou d’un plex, à condition que ce soit votre lieu principal de résidence (au plus tard un an après son acquisition). À souligner : l’acquisition d’une résidence secondaire ne permet pas d’obtenir le crédit de 2 611 $.

5. Financez votre maintien à domicile

Le crédit d’impôt pour maintien à domicile des aînés est un crédit remboursable du Québec qui vise à soutenir financièrement les personnes âgées de 70 ans et plus pour qu’elles demeurent le plus longtemps possible dans leur milieu de vie.

Cela permet de retarder leur hébergement dans le réseau public de la santé et des services sociaux, comme le rappelle le site web de la Chaire de recherche en fiscalité et en finances publiques de l’Université de Sherbrooke. Le taux de remboursement des dépenses admissibles est majoré de 1 % chaque année depuis 2022; il sera à 39 % en 2025 et à 40 % en 2026.

L’aide varie selon la composition du foyer. Une personne seule autonome, par exemple, est en mesure d’obtenir un maximum de 7 605 $, alors qu’un couple composé de deux personnes non autonomes peut espérer recevoir un crédit allant jusqu’à 19 890 $. Parmi les dépenses admissibles : l’aide aux repas, les soins à domicile, les services de surveillance, l’entretien ménager, l’entretien extérieur, le déneigement, etc.

Au fédéral, il n’existe pas de crédit d’impôt spécifique ou de déduction équivalente. Malgré tout, vous pourriez peut-être réclamer le crédit d’impôt pour l’accessibilité domiciliaire, qui permet de couvrir les coûts de rénovation visant à rendre un logement plus accessible et sécuritaire. Le plafond de dépenses admissibles est de 20 000 $.

6. Déclarez vos dépenses pour le télétravail

La méthode temporaire simplifiée (2 $ par jour), mise en place durant la pandémie de COVID-19, n’est plus en vigueur depuis l’année d’imposition 2023. Seule la méthode détaillée est maintenant offerte.

Il vous faudra d’abord calculer le pourcentage de votre domicile que vous utilisez comme espace de bureau. Certaines dépenses peuvent être déduites de votre revenu imposable : une partie de votre facture d’électricité, de votre accès à Internet ou de votre loyer; etc.

Vous êtes propriétaire? Sachez que les paiements hypothécaires ne font pas partie des dépenses admissibles.

Pour vous qualifier afin de pouvoir déduire des dépenses de télétravail, vous devez aussi répondre à certains critères. Il vous faut avoir travaillé plus de 50 % du temps à la maison, pour au moins 4 semaines consécutives, mais surtout, votre employeur doit exiger que vous soyez en télétravail et vous fournir un formulaire dûment rempli à cet effet, que vous joindrez à votre déclaration de revenus.

Les travailleurs autonomes ne sont pas soumis à de telles restrictions. Ils peuvent réclamer davantage de dépenses, comme une partie de leur mobilier, mais eux aussi sont tenus de conserver des reçus de toutes leurs dépenses et d’effectuer un calcul au prorata de leur utilisation professionnelle par rapport à celle qui est personnelle.

7. Pensez au fractionnement du revenu

Pour les aînés dont les revenus sont élevés, une gestion serrée du revenu net est cruciale, afin d’éviter l’impôt de récupération de la pension de la Sécurité de la vieillesse (SV).

En vue de parer les coups, le professeur Luc Godbout vous suggère de cotiser au REER (s’il vous reste des droits inutilisés) pour réduire votre revenu imposable. Cette recommandation vise uniquement les aînés de 65 à 71 ans, car la SV ne peut être réclamée avant 65 ans. Par ailleurs, une fois que vous avez atteint l’âge de 72 ans, vous ne pouvez plus cotiser à votre REER.

Par contre, il sera toujours possible de cotiser au REER de votre douce moitié – si elle est plus jeune –, puis de recourir à la stratégie du fractionnement du revenu de pension et des revenus de retraite entre conjoints pour réduire votre fardeau fiscal. Le principe est le suivant : le conjoint qui a le revenu le plus élevé déplace une partie de son revenu imposable vers le conjoint moins imposé.

« C’est un choix annuel, précise Luc Godbout. Il y a un calcul à faire, et il faut que le préparateur d’impôts l’explique bien. Pour un couple, il y a moins d’impôt à payer, mais sur le plan individuel, le conjoint avec le revenu le plus bas risque d’avoir plus d’impôt à payer. Si toi, ça te fait économiser 2 000 $, mais que l’autre paie 600 $ de plus, il faut le compenser, parce qu’il n’y a pas de transfert d’argent. C’est un transfert fiscal. »

8. Recouvrez une partie de vos frais de scolarité

Vous trouvez que vos études postsecondaires vous coûtent cher? Vous avez la possibilité de réclamer le crédit d’impôt non remboursable pour frais de scolarité ou d’examen, qui existe à la fois au fédéral et au Québec.

Les frais d’admission et d’examen, les droits de scolarité et les stages peuvent donner droit à un crédit. Toutefois, les livres achetés dans le cadre d’un cours, même s’ils sont obligatoires, ne font pas partie des frais de scolarité qui sont admissibles au crédit (à moins que leur coût fasse partie des frais payés pour une formation à distance). Il faut aussi mentionner que les frais de pension ou de logement sont exclus du calcul du crédit d’impôt.

Puisqu’il s’agit de crédits d’impôt qui sont non remboursables, l’étudiant ne recevra rien s’il les réclame pour l’année en question, à supposer que son impôt soit déjà nul. Cependant, ils peuvent être transférés à une autre personne ou reportés. Bon à savoir : si l’étudiant décide de transférer la portion inutilisée du crédit à son parent ou de le conserver pour le futur, l’économie d’impôt demeure la même. Luc Godbout insiste, lui qui estime que cette règle est souvent mal interprétée : n’y a pas d’avantage pécuniaire à faire l’un ou l’autre.

Vous avez obtenu un prêt étudiant? Une portion des intérêts que vous avez payés pourrait également être admissible à un autre crédit d’impôt non remboursable.

9. Utilisez vos pertes en capital pour éponger les gains

Plusieurs investisseurs ont vendu des placements profitables – ou un bien immobilier – avant la fin de l’année 2024, craignant de devoir payer davantage d’impôt sur leur gain en capital en 2025. Or, la hausse du taux d’inclusion a finalement été abolie par le gouvernement Carney.

« Comme il y a eu des gains qui ont été concrétisés, ça peut être une occasion de déclencher nos pertes [en vendant des placements qui ont moins bien fait dans un compte non enregistré, des cryptomonnaies ou certains actifs immobiliers], afin de minimiser ces gains », indique Sarah Phaneuf. Gardez en tête qu’une perte en capital peut être utilisée rétroactivement pour éponger l’impôt déjà payé sur des gains en capital dans les trois années précédentes.

Une deuxième option s’offre à vous : la perte en capital peut également être reportée indéfiniment pour compenser des gains en capital futurs.

10. Faites un don en argent ou… en actions

Une cause vous tient à cœur? Vous pouvez obtenir un crédit d’impôt sur les dons à des organismes de bienfaisance enregistrés ou à un autre type de donataire reconnu.

Le calcul n’est pas toujours simple, mais, en gros, vous obtiendrez un retour combiné (fédéral et provincial) de 69 $ sur la première tranche de 200 $. Au-delà de ce seuil, le retour est encore plus généreux. Par exemple, un don de 500 $, effectué par un contribuable dont le revenu net est de 50 000 $, ne coûtera réellement que 291 $ à cette personne, une fois les crédits d’impôt appliqués.

Sachez toutefois que, sur le plan fiscal, toutes les causes ne sont pas égales… Assurez-vous d’obtenir un reçu officiel avec le numéro d’organisme de bienfaisance, car les contributions à des campagnes de type GoFundMe ne sont généralement pas admissibles, comme le spécifie Sarah Phaneuf. « Les gens impriment la page internet parce qu’ils ont contribué [à une cause]. Je le vois souvent. C’est un beau geste, mais ce n’est pas nécessairement un don admissible à des fins fiscales. »

Une autre astuce, pour ceux qui peuvent se le permettre : le don d’actions à un organisme admissible au lieu d’un don en espèces. « Au lieu de vendre un placement pour avoir les liquidités pour faire le don, c’est beaucoup plus avantageux de faire carrément le don en actions à l’organisme qu’on veut encourager », souligne la fiscaliste. Vous profiterez alors des crédits d’impôt, mais en plus, le gain en capital réalisé sur ces actions sera non imposable.

6 autres crédits et déductions à considérer

Crédit d’impôt pour frais de garde d’enfants

Au provincial, ce crédit vous permet de récupérer une partie des sommes déboursées en frais de garde. Demandez les reçus ou relevés officiels remis par le service de garde et prenez soin de remplir l’annexe C de votre déclaration de revenus.

Le calcul de ce crédit d’impôt dépend de votre revenu familial. Plus ce dernier est bas, plus le taux de récupération (entre 67 et 78 %) des frais sera élevé. Notez que, pour l’année d’imposition 2026, il ne sera plus possible d’obtenir ce crédit d’impôt remboursable pour des adolescents de 15 ou 16 ans; la limite d’âge sera abaissée de 2 ans.

Au fédéral, les Québécois peuvent aussi réduire leur revenu imposable grâce à la déduction pour frais de garde d’enfants.

Crédit d’impôt pour activités des enfants

À supposer que votre enfant (âgé de 5 à 16 ans) soit inscrit à un programme d’activités physiques, artistiques, culturelles ou récréatives, vous pourriez réclamer le crédit d’impôt pour activités des enfants, qui va jusqu’à 100 $. Pour y avoir droit, le revenu familial net ne doit pas excéder 168 470 $ pour l’année d’imposition 2025. Seul le Québec offre un tel crédit d’impôt; le fédéral n’a pas d’équivalent.

Déduisez vos frais de déménagement

Vous avez déménagé pour vous rapprocher de votre nouveau boulot, ou encore d’un établissement d’enseignement pour des études postsecondaires à temps plein? Si votre nouveau logis est situé « au moins 40 kilomètres plus près » de ce nouveau lieu de travail ou de votre lieu d’études, vous pouvez déduire les frais encourus par ce déménagement.

La liste des dépenses admissibles est assez longue : frais de transport, frais d’entreposage, frais de branchement liés aux services publics, frais de résiliation de bail, et même certains frais liés à la vente d’une résidence. Cette déduction, qui permet de diminuer votre revenu imposable, est possible autant au provincial qu’au fédéral.

De l’argent pour votre nouvelle fosse septique

Si vous avez changé votre fosse septique dans la dernière année, demandez le crédit d’impôt pour mise aux normes d’installations d’assainissement des eaux usées résidentielles. Vous serez en mesure de toucher un maximum de 5 500 $ (en réclamant 20 % des dépenses admissibles qui excèdent 2 500 $).

Pour avoir droit au crédit, vous devez avoir conclu une entente avec un entrepreneur qualifié pour qu’il réalise les travaux. Bon à savoir : si vous planifiez de tels travaux prochainement, sachez que ce crédit d’impôt a été prolongé jusqu’au 1er avril 2027.

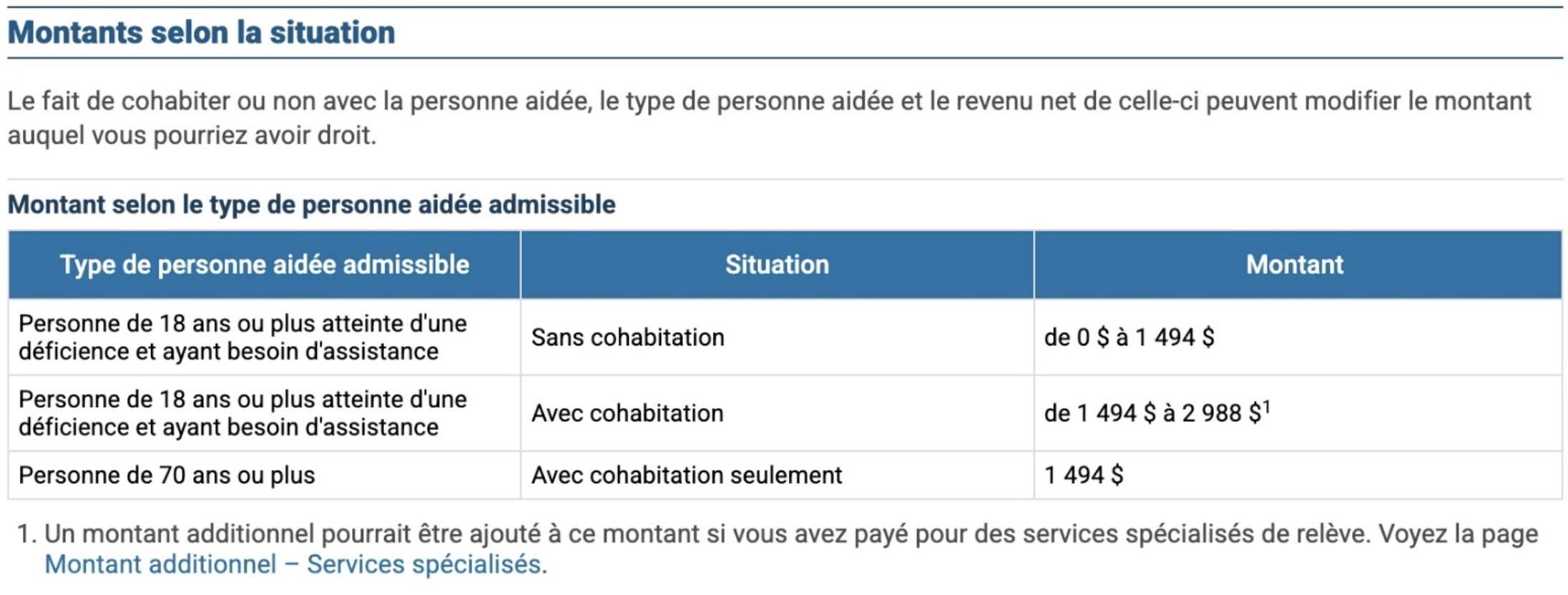

Crédits pour proches aidants

Vous prenez soin d’un proche? Le crédit d’impôt remboursable pour personne aidante au provincial ainsi que le crédit canadien pour aidant naturel s’adressent à vous. Le crédit fédéral de 2 687 $ (ou jusqu’à 8 601 $ dans certaines situations) est non remboursable; le crédit d’impôt québécois peut, quant à lui, atteindre 1 494 $ ou 2 988 $.

La cohabitation peut augmenter le crédit de façon importante. Pour profiter de ce dernier, diverses attestations remplies par un professionnel de la santé peuvent être exigées par Revenu Québec et l’ARC.

- Source : Revenu Québec.

À compter de 2026, les proches aidants pourront aussi se qualifier pour être rémunérés par l’État, grâce à l’élargissement du programme chèque emploi-service, renommé « allocation autonomie à domicile ».

Dernière année pour profiter du « bouclier fiscal »

Instauré en 2018 sous le gouvernement de Philippe Couillard, le crédit d’impôt Bouclier fiscal disparaîtra en 2026. L’année d’imposition 2025 sera donc la dernière pour en profiter, puisque le ministre des Finances du Québec, Eric Girard, a confirmé son abolition dans le précédent budget du Québec.

Ce crédit d’impôt vise à compenser la diminution de certaines aides gouvernementales, lorsque les revenus d’emploi des moins fortunés augmentent soudainement dans une même année parce qu’ils ont travaillé davantage. Environ 140 000 contribuables y ont droit et reçoivent, en moyenne, 244 $.

Déduction, crédit remboursable ou pas : quelle est la différence?

Les déductions fiscales – comme celles qui découlent des cotisations REER – réduisent le revenu imposable. L’économie d’impôt dépend alors principalement de votre taux marginal d’imposition, soit le taux qui s’applique à la dernière tranche de votre revenu. Plus votre revenu est élevé, plus la déduction risque d’être avantageuse.

Il existe deux types de crédits d’impôt : remboursables et non remboursables. Les premiers vous permettent de recevoir de l’argent même si vous n’avez pas d’impôt à payer, tandis que les seconds diminuent ou annulent l’impôt que vous devez payer.

Si le montant d’impôt que vous avez à débourser est inférieur au montant du crédit non remboursable, vous ne toucherez pas l’excédent. Par exemple, à supposer que vous soyez admissible au crédit d’impôt pour l’achat d’une première habitation, vous pourriez recevoir précisément 2 611 $, mais si vous n’avez que 2 000 $ d’impôt à payer, vous ne recevrez pas les 611 $ restants.

À qui confier votre déclaration de revenus?

Vous vous demandez si vous devriez produire votre déclaration de revenus vous-même, à l’aide d’un logiciel, ou plutôt la confier à un préparateur d’impôt, à un comptable ou à un fiscaliste? Commencez par évaluer la complexité de votre dossier. Par exemple, si vous êtes célibataire sans enfant et que vous n’avez qu’un seul employeur, votre dossier est simple; vous pouvez sans doute vous débrouiller seul ou utiliser un logiciel d’impôt.

« À l’inverse, j’irais avec un préparateur d’impôt, un comptable ou un fiscaliste si je suis un travailleur autonome, que j’ai des revenus d’entreprise ou que j’ai des immeubles locatifs », soulève Marc Bachand, professeur titulaire de fiscalité à l’Université du Québec à Trois-Rivières.

Comment choisir son comptable? Rappelons que n’importe qui peut se prétendre « comptable » au Québec, puisque ce titre n’est pas protégé par la loi. En cas d’erreur, vous seul serez tenu responsable. En revanche, si vous faites affaire avec un CPA (comptable professionnel agréé), qui est membre d’un ordre professionnel, vous aurez des recours et profiterez d’une protection.

Ressources à consulter

Pour savoir quelles mesures fiscales vous concernent, vous pouvez consulter le Guide des mesures fiscales, mis à jour chaque année par la Chaire de recherche en fiscalité et en finances publiques de l’Université de Sherbrooke.

Vous y trouverez non seulement une description de chaque crédit, déduction ou allocation, classés par catégorie (santé, travail, enfants, etc.), mais aussi des exemples concrets qui vous aideront à mieux comprendre comment ils s’appliquent.

Sur le site web de Revenu Québec, vous pouvez également consulter la liste de tous les crédits d’impôt disponibles et celle de toutes les déductions possibles pour les citoyens. Consultez aussi le site de l’Agence du revenu du Canada.

- Avec la collaboration de Karl Rettino-Parazelli

À lire aussi : Comment choisir le meilleur logiciel d’impôt selon vos besoins et Paliers d’imposition : comprenez-vous ces fameuses « braquettes »?

Pendant plus de 30 ans, Protégez-Vous a publié chaque année son célèbre...

Vous aimez faire du sport et vous entraîner? Ces montres feront un excel...

Avant d’acheter une Chevrolet Spark usagée, il est important de connaîtr...

Adieu vinyles, cassettes et disques compacts. Désormais, la musique est...

L'envoi de commentaires est un privilège réservé à nos abonnés.

Déjà abonné? Connectez-vous

Il n'y a pas de commentaires, soyez le premier à commenter.