Geler son dossier de crédit pour contrer le vol d’identité

Rawpixel.com/Shutterstock.com

Rawpixel.com/Shutterstock.com

Depuis le 1er février, vous pouvez verrouiller votre dossier auprès des principales agences de crédit. Une solution gratuite pour faire échec aux fraudeurs en cas de vol d’identité.

Le vol d’identité cause bien des soucis. La situation devient encore plus problématique lorsque les fraudeurs utilisent vos données personnelles pour contracter des prêts ou obtenir des cartes de crédit sous votre nom.

Heureusement, grâce aux dispositions de la Loi sur les agents d’évaluation de crédit, entrées en vigueur le 1er février, les résidents du Québec ont désormais la possibilité de verrouiller leur dossier de crédit.

Cette manœuvre permet de bloquer temporairement la transmission de vos renseignements détenus par les principales agences de crédit (Equifax et TransUnion) aux entreprises ou aux personnes qui désirent consulter votre dossier de crédit.

Si quelqu’un essaie de contracter un prêt sous votre nom alors que vous avez gelé votre dossier de crédit, le prêt ne pourra pas être approuvé, car il ne sera pas possible d’accéder à vos informations de crédit.

À lire aussi : Perdu votre carte de crédit ? Voici quoi faire immédiatement

Comment geler ou dégeler un dossier de crédit

Vous pouvez contrôler votre verrouillage de crédit en ligne ou par téléphone. La marche à suivre est très semblable auprès des deux grandes agences de crédit. Attention ! Les sites web des agences de crédit vous proposent de nombreuses options payantes pour obtenir divers services d’information. La procédure de verrouillage et déverrouillage décrite ci-dessous est un service gratuit.

Equifax

1. Connectez-vous à votre compte en cliquant sur ce lien ou en créant un compte.

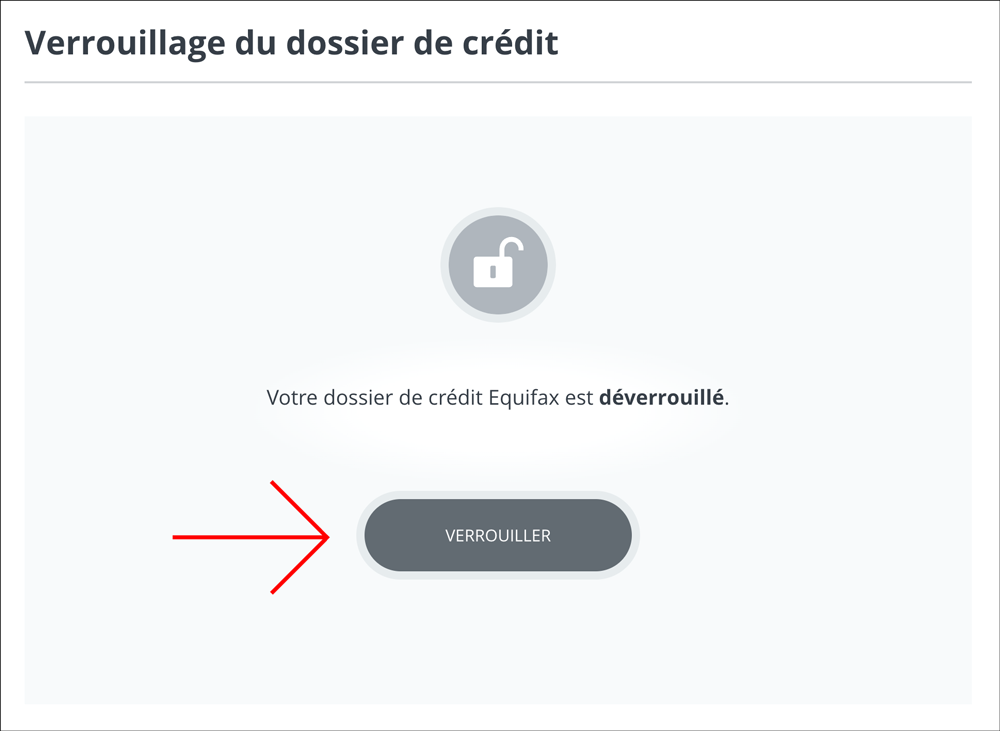

2. Sur le tableau de bord Equifax, dans la section « Statut du dossier de crédit Equifax », cliquez sur « Gérer le verrouillage ».

3. Cliquez sur le bouton « Verrouiller ».

4. Une page de confirmation s’affiche avec un crochet vert.

5. La mention « Votre dossier de crédit Equifax est verrouillé » devrait alors apparaître dans la section « Statut du dossier de crédit ».

TransUnion

1. Rendez-vous sur le site Solutions aux consommateurs en ligne TransUnion. Évitez le site commercial (https://members.transunion.ca/), qui est destiné à la vente de services. Connectez-vous ou créez un compte (c’est assez simple).

2. Choisissez l’option « Gérer votre gel de crédit ».

3. Cliquez sur le bouton « Continuer » pour confirmer votre identité.

4. Sur la page du gel de crédit, cliquez sur « Geler ».

5. Répondez oui à la demande de confirmation.

Pour dégeler votre dossier de crédit, il suffit de suivre le même chemin et de cliquer sur le bouton « Déverrouiller » chez Equifax et « Dégeler » chez TransUnion.

Notez bien que la mise à jour de votre dossier en ligne peut prendre de quelques minutes à quelques heures. Mieux vaut donc prévoir ce délai si vous avez l’intention de contracter un prêt le jour même. Vous devrez aussi penser à dégeler votre dossier de crédit chaque fois que vous ferez une transaction qui nécessite la vérification de votre solvabilité.

Gelé, oui, mais pour qui ?

Une fois le gel activé, les agences de crédit ne peuvent pas livrer d’information sur votre dossier de crédit dans les cas suivants :

• Une demande de prêt, de carte de crédit ou de marge de crédit ;

• Une augmentation de limite de crédit ;

• Un contrat de location à long terme, par exemple pour une automobile ;

• Un plan de paiement différé, par exemple pour un contrat de téléphonie cellulaire.

Cependant, certaines institutions financières peuvent consulter votre dossier même si vous avez activé le gel, par exemple pour l’ouverture d’un compte bancaire sans crédit associé ou d’un compte de gestion de portefeuille.

D’autres personnes peuvent également avoir accès à vos données de crédit malgré le gel, comme :

• Les employeurs et les agences de placement dans le cadre d’une enquête de préembauche, si la consultation de ces renseignements apporte des éléments pertinents à l’embauche et que vous avez donné votre consentement;

• Les agences gouvernementales, dans le cadre d’une enquête de préembauche (avec les mêmes nuances, tel qu’il est indiqué ci-dessus), pour vérifier votre admissibilité à certains services sociaux, recouvrer une créance ou un prêt étudiant;

• Un propriétaire de logement qui veut vérifier votre solvabilité avant la signature d’un bail;

• Les agences de recouvrement;

• Les assureurs, dans le but d’accorder une assurance habitation ou automobile.

Protégez vos données personnelles

Sur son site web, Equifax signale que des prêteurs peuvent tout de même prendre des décisions de crédit à votre sujet sans demander l’accès à votre dossier de crédit et qu’ils peuvent également se fier aux renseignements demandés antérieurement, lorsque votre dossier de crédit était accessible. Le gel de crédit fonctionne donc comme un verrou de plus sur la porte pour barrer la route aux fraudeurs, mais ce n’est tout de même pas la solution à tous les maux.

Le Centre antifraude du Canada indique que le nombre de signalements pour des cas de vols d’identité a augmenté de 45 % entre 2020 et 2021 et que le vol de renseignements personnels se situe au second rang des fraudes les plus répandues au pays.

Le vol d’identité est facilité par la popularité des outils et des services numériques, toujours plus nombreux. Les fraudeurs utilisent entre autres les applications installées par défaut sur les appareils intelligents pour s’immiscer dans votre vie privée.

Pour éviter de vous faire piéger, vous pouvez par exemple désactiver la fonction de géolocalisation de votre téléphone cellulaire, qui vous piste partout où vous allez, ou en modifier les paramètres.

Vous pouvez également utiliser un réseau privé virtuel (Virtual Private Network ou VPN) pour protéger vos données personnelles lorsque vous naviguez sur les réseaux publics.

Une autre option : réglez les paramètres de votre assistant vocal favori pour qu’il ne puisse pas espionner vos conversations privées. La prudence est de mise dans toutes les situations afin de ne pas constituer une cible facile pour les fraudeurs !

À lire aussi : Loi 53 : davantage de protection contre la fraude

Une étude dévoile les constructeurs qui réussissent à conserver la loyau...

Près du quart du gaspillage alimentaire est causé par une mauvaise compr...

L’Agence canadienne d’inspection des aliments (ACIA) a interdit l’import...

Le produit est-il réparable ? À partir du 5 octobre, les fabricants et l...

L'envoi de commentaires est un privilège réservé à nos abonnés.

Déjà abonné? Connectez-vous