Comment déterminer vos priorités financières?

Par Frédéric Perron Mise en ligne : 11 mai 2011 | Magazine : Juin 2011

Remboursement des dettes, REER, CELI: comment déterminer vos priorités financières?

Bien sûr, tout dépend de votre situation et de vos projets futurs. Rien ne vaut une rencontre avec un planificateur financier ou un conseiller budgétaire pour vous aider à y voir plus clair. « La première étape est de faire un budget afin d’avoir une vue d’ensemble de sa situation financière », explique Sylvie De Bellefeuille, avocate et conseillère budgétaire à Option consommateurs. Ainsi, vous serez en mesure de connaître votre excédent mensuel et d’établir vos priorités.

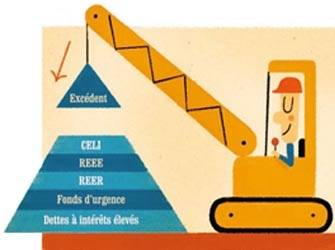

Fabien Major, conseiller financier et auteur du livre Investir dans un CELI (Les Éditions Transcontinental), illustre ces priorités sous forme de pyramide:

• Avant tout, il faut régler vos dettes à intérêts élevés comme celles des cartes de crédit, dont le taux annuel est souvent de 18 à 28 %. «À quoi bon obtenir un rendement de 5 % sur son épargne si on paie des intérêts de 22 % sur une dette?» demande-t-il dans son livre.

• Constituez un fonds d’urgence équivalent à trois à six mois de salaire net. Cet argent doit être facilement accessible, par exemple dans un compte d’épargne. Il vous sera utile en cas d’imprévu, comme une maladie, un accident ou une perte d’emploi. Si vous avez une assurance invalidité et avez droit à l’assurance emploi, l’équivalent de trois mois devrait suffire.

• Le Régime enregistré d’épargne-retraite (REER) vous permet d’économiser de l’argent à l’abri de l’impôt pour vos vieux jours. Vous avez intérêt à y contribuer, surtout si votre employeur n’offre pas de caisse de retraite. Le REER peut être transformé en Régime d’accession à la propriété (RAP) pour acheter une maison ou en Régime d’encouragement à l’éducation permanente (REEP) pour retourner aux études. Si vous gagnez moins de 30 000 $ par année ou si vous êtes travailleur autonome, il est possible qu’un CELI soit plus avantageux comme véhicule d’épargne pour la retraite. À vérifier avec votre conseiller.

• Si vous avez de jeunes enfants, vous devriez considérer investir dans leurs études futures grâce au Régime enregistré d’épargne-études (REEE). Les subventions gouvernementales dans le cadre de ce régime sont très intéressantes: elles peuvent atteindre 40 % du montant placé.

• Le Compte d’épargne libre d’impôt (CELI) est un excellent véhicule de placement en prévision de projets à moyen terme, par exemple l’achat d’une maison ou d’un véhicule. Comme le REER, le CELI peut être constitué de divers produits financiers: fonds communs, certificats de placement garanti, etc. Selon Fabien Major, un fonds négocié en Bourse composé d’obligations à court terme peut être un bon investissement dans le cadre d’un CELI: le rendement sera meilleur que celui d’un compte d’épargne et vous pourrez le liquider en tout temps.

• Au sommet de la pyramide se trouve l’excédent. Un conseil: utilisez le remboursement d’impôt associé à votre REER pour faire un versement anticipé sur votre prêt hypothécaire. Toujours envie d’investir ? Fabien Major suggère le Régime d’épargne-actions (REA II) et les actions accréditives. Ces investissements plutôt risqués dans les PME et les compagnies d’exploration minière, gazière et pétrolière s’accompagnent de généreux avantages fiscaux. Ils s’adressent toutefois aux investisseurs fortunés et audacieux.

La Nissan Leaf a été l’une des premières voitures électriques de masse c...

Si vous comptez acheter une Volkswagen Golf d’occasion, plusieurs vérifi...

Combien de résidences privées pour aînés (RPA) sont établies dans votre...

Un seau d’eau, quelques feuilles mortes et un larvicide facilement acces...