Fonds communs: les frais sont-ils négociables?

Par Frédéric Perron Mise en ligne : 18 mai 2012 | Magazine : Juin 2012

Illustration: Luc Melanson

Investir dans les fonds communs peut coûter cher en frais et en commissions. Heureusement, certaines formules sont plus abordables que d’autres!

Les fonds communs sont très populaires. Normal: c’est le type de produit que recommandent la plupart des conseillers financiers. Jetons un coup d’œil aux frais qui leur sont associés.

Au Canada, le ratio de frais de gestion (RFG) médian retranché des fonds communs d’actions est d’environ 2,5 % par année. Autrement dit, si un fonds obtient un rendement brut de 7,5 %, le rendement net que vous verrez sur vos relevés de placements et sur les sites Web de référence sera de 5 %.

Le RFG inclut une commission de suivi non négociable de 0,25 à 1,25 % que se partagent la firme de courtage en épargne collective et son représentant, pour les conseils qu’il devrait vous donner. À titre d’exemple, si la commission de suivi est de 1 %, vous payez 100 $ par tranche de 10 000 $ et par année.

«Pour mériter sa commission de suivi, le conseiller doit offrir une valeur ajoutée à son client, par exemple une rencontre annuelle, une mise à jour de bilan ou une planification financière», croit Larry Bathurst, associé de la firme Planex Solutions Financières et lui-même conseiller. Le vôtre ne vous a pas donné signe de vie depuis des années? Il est peut-être temps d’aller voir ailleurs!

Sachez aussi que la plupart des fonds sont offerts selon quatre formules de frais. Vous pouvez discuter avec votre conseiller pour déterminer laquelle vous convient le mieux.

Les formules

• Frais différés

Avec cette option, vous payez des frais non négociables seulement si vous décidez de vendre vos parts de fonds dans les six ou sept premières années après les avoir achetées. Ces frais diminuent chaque année. Larry Bathurst ne recommande pas cette formule. «Nous ne l’offrons plus depuis des années, car elle limite la mobilité de l’argent», dit-il.

• Frais différés réduits

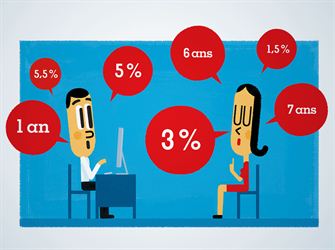

Il s’agit de la même formule que la précédente, mais la période pendant laquelle on doit payer des frais de rachat est plus courte (deux ou trois ans) et les frais à payer (non négociables) sont plus bas. Une option un peu plus intéressante que la première, mais pas idéale si vous prévoyez vendre vos parts de fonds à court terme. Exemples de frais différés:

| Ordinaires | Réduits | |

| 1 an |

5,5 % |

3 % |

| 2 ans |

5,5 % | 2,5 % |

| 3 ans | 5 % | 2 % |

| 4 ans | 4,5 % | s.o. |

| 5 ans | 4 % | s.o. |

| 6 ans | 3 % | s.o. |

| 7 ans | 1,5 % | s.o. |

Frais d’acquisition initiaux

Cette option permet au conseiller de facturer des frais négociables de 0 à 5 % de la somme investie. Par exemple, si vous payez des frais de 2 % sur un investissement de 10 000 $, le montant réel du placement sera de 9 800 $. «Je ne connais plus de conseillers qui demandent des frais à l’achat, dit Larry Bathurst. Aucun client ne veut voir la somme qu’il investit amputée dès le départ. Comme plusieurs cabinets, nous vendons donc ce type de fonds, mais sans commission. Nous avons un volume d’affaires suffisamment élevé pour vivre seulement des commissions de suivi.» Plusieurs institutions financières privilégient également cette formule.

À honoraires

Avec cette formule, le fonds ne compte pas de frais d’acquisition ni de frais différés. Il n’inclut pas de commission de suivi non plus; son RFG est donc plus bas. Le cabinet de courtage en épargne collective et son représentant facturent plutôt des honoraires annuels négociables, par exemple 1 % de l’actif par an. «En fin de compte, les frais annuels totaux que paie le client sont généralement moins élevés, affirme Larry Bathurst. Par ailleurs, cette formule est plus transparente. Le client voit vraiment ce qu’il paie… et ça incite le conseiller à faire son travail!» Cette option est souvent offerte aux clients qui ont un portefeuille d’un certain montant minimal, par exemple 100 000 $. Les honoraires que vous arriverez à négocier dépendront notamment de la somme investie et des services offerts par le conseiller (planification financière, etc.)

Sites de référence

Globe Investor

Morningstar

SEDAR

Les iPad performent généralement très bien dans nos tests, mais les tabl...

La Nissan Leaf a été l’une des premières voitures électriques de masse c...

Ce classement met l’accent sur les villes québécoises bien desservies en...

Les substances perfluoroalkylées et polyfluoroalkylées (SPFA) ou PFAS, d...