Grand dossier: comment protéger vos données personnelles

Illustration: Sébastien Thibault

Illustration: Sébastien Thibault

Desjardins, Capitale One, Industrielle Alliance… Les fuites massives de données personnelles préoccupent de plus en plus les Québécois. Et pour cause : plus de 25 % d'entre eux affirment avoir déjà subi une fraude financière.

Vos infos valent de l’or et quelqu’un, quelque part, voudra s’en servir pour s’enrichir. L’ère de l’insouciance est terminée. Il est temps de commencer à surveiller tout ce qui concerne votre identité et vos actifs.

Nous avons conçu notre dossier du mois de manière à ce que vous puissiez comprendre ce que vous êtes encore en mesure de contrôler et, ainsi, créer votre propre plan de défense.

D'abord, nous avons vérifié s'il est encore possible, voire réaliste de protéger vos données personnelles. Nous avons ensuite répertorié les recours en cas de fraude bancaire et nous avons vérifié comment réagir en cas de vol d'identité. Nos journalistes ont aussi investigué pour savoir si les assurances en cas de fraude valent vraiment la peine.

Pour vous aider à exercer une bonne surveillance de vos données numériques, nous avons répertorié 4 façons de protéger vos données personnelles.

À lire aussi: Notre comparatif de 5 services pour gérer vos mots de passe

Alors que de nombreuses entreprises comme Desjardins et Capital One sont victimes de brèches de sécurité, est-il encore possible, voire réaliste, de protéger vos informations? Nous avons discuté avec plusieurs experts de fuites massives de données personnelles, des conséquences pour les entreprises fautives et de l'identité numérique.

Personne n’est à l’abri

Vos habitudes de consommation

Semer ses informations personnelles à tout vent

Vers une identité numérique

Punir les entreprises fautives

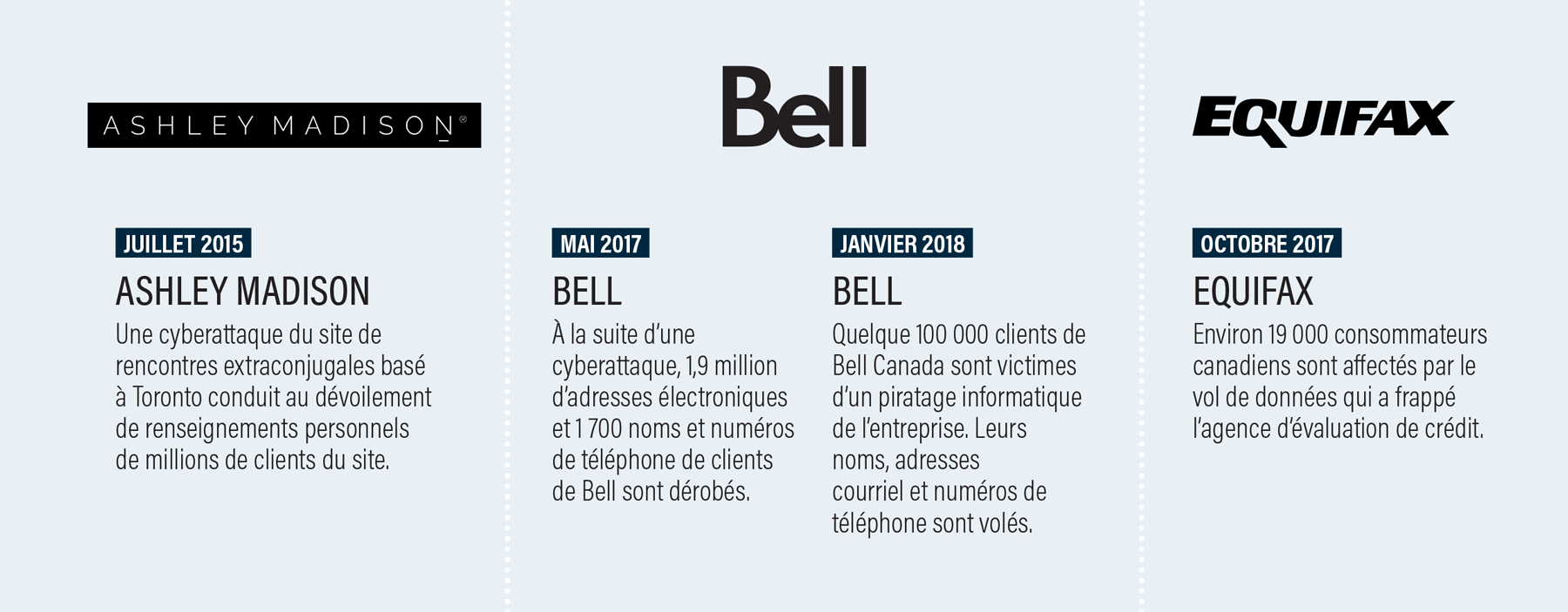

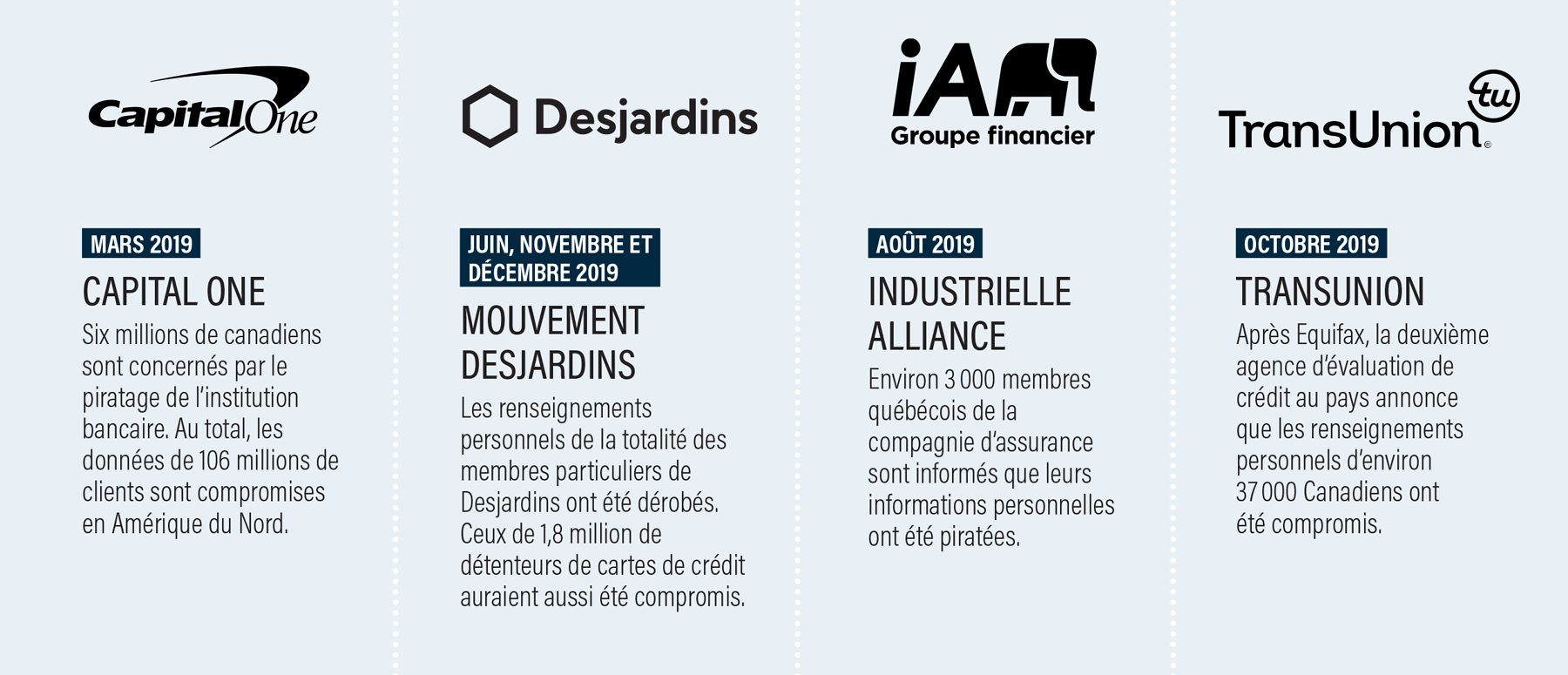

Chronologie

Au mois de juin 2019, les dirigeants du Mouvement Desjardins annonçaient que les informations personnelles de 2,7 millions de membres particuliers avaient été dérobées. Cinq mois plus tard, nouveau séisme: ce ne sont pas 2,7 millions de clients qui sont affectés par la fuite massive de données, mais la totalité des membres de Desjardins, soit 4,2 millions de personnes. Un mois plus tard, nouveau tsunami: 1,8 million de détenteurs de cartes de crédit qui n’avaient pas de compte chez Desjardins ont également été victimes de la fuite.

Total jusqu’à présent? Environ 6 millions de personnes touchées.

Petit à petit, les Québécois mesurent l’ampleur du problème. Les noms et prénoms, dates de naissance, numéros d’assurance sociale, adresses, numéros de téléphone, adresses courriel et habitudes transactionnelles d’au moins la moitié de la population québécoise ont été compromis.

Desjardins a toutefois tenu à préciser que les mots de passe, les questions d’identification et les codes secrets n’ont pas été piratés. Vous voilà rassuré?

Vous ne devriez pas, car même si toutes vos informations personnelles ne sont pas utilisées prochainement pour usurper votre identité, elles pourraient l’être dans plusieurs années, lorsque vous n’y penserez plus. Or, les conséquences humaines et financières d’un vol d’identité peuvent être très lourdes.

Outre Desjardins, les fuites massives de données personnelles survenues dernièrement à Industrielle Alliance, Capital One, Equifax et TransUnion font craindre le pire. Il ne se passe pas un mois sans qu’une nouvelle entreprise révèle avoir été victime d'un détournement de données compromettant les informations de milliers, sinon de millions, de clients. Est-il encore possible, en 2020, de protéger ses données personnelles?

Nous avons sollicité de nombreux experts pour nous aider à faire le point sur une situation inquiétante, mais pas totalement désespérée.

Personne n’est à l’abri

Nos experts sont unanimes: en matière de vol d’identité, le risque zéro n’existe pas. Quel que soit votre profil socioéconomique, votre niveau d’éducation, votre maîtrise des outils technologiques, vous n’êtes jamais totalement à l’abri.

«Un consommateur peut toutefois poser certains gestes pour limiter son exposition à la fraude», explique Alina-Maria Dulipovici, professeure au Département de technologies de l’Information à HEC Montréal. Connaître vos droits, bien gérer vos mots de passe, utiliser l’authentification à deux facteurs, gérer judicieusement vos appareils électroniques sont quelques façons de se protéger des fraudeurs… «Mais il y a encore un travail d’éducation et de sensibilisation à faire pour diffuser les bonnes pratiques », croit Mme Dulipovici.

Tout ne dépend pas des consommateurs toutefois, poursuit-elle. Vous n’avez, par exemple, aucun contrôle sur les stratégies que les entreprises déploient pour protéger vos données. Dans certains cas de fuites massives révélées ces derniers mois, chez Desjardins ou à Capital One par exemple, la fuite a été orchestrée par un employé de l’entreprise. «Un tiers des brèches de sécurité est causé par des “insiders“», précise Alina-Maria Dulipovici.

Ces cas de figure sont encore trop imprévisibles, mais les conséquences sur les consommateurs sont majeures. Car l’enjeu central réside aujourd’hui dans la nature des données exposées lors de ces grandes fuites, estime Claude Vigeant, président d’Okiok, société lavalloise spécialisée dans «la protection de l'information et la gouvernance de données» en entreprise.

Vos habitudes de consommation

Claude Vigeant reprend l’exemple de Desjardins: «Deux types d’informations ont été compromises dans cette affaire. D’une part, les données personnelles des clients, comme les noms, prénoms, numéros d’assurance sociale, adresses courriel, etc. D’autre part, l’agrégation de diverses habitudes de consommation.» Ces «habitudes transactionnelles», telles que les définit Desjardins, en disent beaucoup sur vous : les sites web sur lesquels vous naviguez, la fréquence à laquelle vous allez au Costco, les professionnels de la santé que vous consultez, etc.

Avec les renseignements personnels de base, «un fraudeur peut se faire passer pour vous et, par exemple, faire une demande de crédit en votre nom», indique Eric Parent, pdg d’EVA-Technologies, une société québécoise de sécurité informatique. Mais s’il dispose, en plus, de certaines de vos habitudes d’achat ou encore d’informations sensibles contenues, par exemple, dans votre dossier médical ou de conduite, votre profil prend de la valeur. Du pain béni pour les fraudeurs.

Car dans le Web profond, cette portion d’internet à laquelle il n’est possible d’accéder qu’en utilisant certains logiciels, un profil de consommateur se négocie entre une dizaine et plusieurs centaines de dollars, selon la qualité et la quantité des informations compilées par le fraudeur. S’il dispose de centaines, et peut-être même de milliers de profils élaborés, il peut alors tenter de revendre ces informations à des entreprises de marketing ou à des compagnies d’assurances peu scrupuleuses, par exemple.

Lorsque nous avons écrit cet article, à la fin de 2019, l’hypothèse qui circulait dans les médias voulait d’ailleurs que les données volées chez Desjardins aient été transmises à des courtiers hypothécaires.

Semer ses informations personnelles à tout vent

Les fraudes massives de ces dernières années fragilisent donc la vie privée des consommateurs. Si vous avez été victime des fuites de Desjardins, Equifax ou Capital One, par exemple, vous avez perdu le contrôle d’une partie importante de vos données personnelles.

Claude Vigeant rappelle qu’il est très difficile, voire impossible, d’évaluer la quantité d’informations que nous semons sur le Web et les répercussions que cela peut avoir sur notre sécurité numérique. «En théorie, plus vous disséminez vos informations numériques, plus vous augmentez les risques de fraude, reconnaît-il. Mais ce n’est pas une science exacte.»

En outre, établir le lien entre une fuite massive de données et des cas précis de fraudes demeure une tâche très ardue. «Et les fraudeurs ne sont pas pressés, rappelle Alina-Maria Dulipovici. Les données volées pourraient n’être utilisées que dans plusieurs années.» Vous avez songé à vous assurer en cas de vol d’identité ou à souscrire à un programme de surveillance du crédit pour vous prémunir contre de tels scénarios? Ce n’est pas la panacée, estiment nos experts.

Vers une identité numérique

Mais existe-t-il une solution pour protéger nos données personnelles? «L’identification numérique permettrait d’améliorer grandement la situation, affirme Claude Vigeant. On ne parle plus seulement d’un numéro statique dans une base de données [comme le numéro d'assurance sociale] mais de dispositifs technologiques et numériques protégés et cryptés. » Ces dispositifs communiquent entre eux et permettent de vous authentifier lorsque vous êtes en ligne. Et si cette identité venait à être compromise? « Il suffirait de la révoquer et d’en créer une nouvelle.»

En Europe, l’Estonie a été l’un des premiers pays à mettre en œuvre un système d’identité numérique («digital ID», en anglais). Depuis une quinzaine d’années, les citoyens estoniens disposent d’une carte d’identité physique équipée d’une puce qui fournit un accès numérique à tous les services électroniques sécurisés du pays.

Ce document sert à la fois de «passeport» pour les citoyens estoniens voyageant dans l'Union européenne, de carte nationale d’assurance maladie, ainsi que de preuve d’identité lors de la connexion à un compte bancaire, d’un vote électronique, de la vérification des dossiers médicaux ou encore lors de l’envoi des déclarations d’impôts…

Le système n’est pas parfait, ni à l’abri de cyberattaques. Il soulève par ailleurs certaines questions éthiques (par exemple, la centralisation et la gestion des données des citoyens par l’État). Mais Sylvain Paquette, président et fondateur du Bureau Canadien du Crédit, qui se spécialise en rétablissement des identités, croit que «nous n’avons pas le choix d’aller vers ce type de technologies».

C’est un virage que le Canada souhaite prendre mais pour lequel il reste beaucoup de travail. Souvenez-vous des énormes ratés qui ont accompagné l’installation de Phénix, le système de centralisation du traitement de la paye de plus de 40 ministères fédéraux en 2016. Difficile dans ces conditions d’imaginer à quoi pourrait ressembler l’implantation d’un système informatique de type «identité numérique» à l’échelle du pays!

«Nos systèmes informatiques et numériques ne sont pas tous au même niveau, explique Claude Vigeant. Certains datent des années 1970 alors que d’autres viennent d’être implantés. Ces écarts freinent le déploiement à grande échelle de technologies numériques plus sécuritaires.» Les défis à relever sont de taille.

Mais ils ne semblent pas effrayer le gouvernement québécois. Début décembre 2019, le ministre délégué à la Transformation numérique gouvernementale, Éric Caire, a annoncé la volonté du gouvernement de déployer l’identité numérique pour les Québécois à l’horizon 2021.

Punir les entreprises fautives

Outre la création d’une identité numérique, le renforcement de l’arsenal législatif pourrait permettre d’imposer aux entreprises et institutions des règles plus sévères en matière de protection des données. Me Alexandre Plourde, avocat et analyste à Option consommateurs, rappelle que dans le cas de la brèche de sécurité d’Equifax en 2017 (voir la «Chronologie» ci-dessous ), le Commissariat à la protection de la vie privée avait été très sévère à l'endroit de l’agence de crédit, «estimant inacceptable les lacunes dans les pratiques de l’entreprise en matière de protection de la vie privée et de sécurité», en particulier si l'on tient compte de la quantité de renseignements personnels extrêmement sensibles détenus par Equifax.

Mais cette remontrance écrite était-elle suffisante? Non, croient nos experts, qui estiment que la loi canadienne sur la protection des renseignements personnels et les documents électroniques (LPRPDE), à laquelle doivent se conformer les entreprises, n’est pas assez coercitive. Il faudrait plutôt s’inspirer du Règlement général sur la protection des données (RGPD), adopté en 2016 et mis en œuvre dans tous les pays de l’Union européenne depuis 2018.

Ce règlement vise à accroître la protection des citoyens qui sont concernés par l’utilisation de leurs données personnelles (donc pas seulement numériques), mais a également comme but de renforcer la responsabilisation des acteurs qui les utilisent, comme les entreprises ou les institutions publiques. «Si une entreprise est reconnue négligente, les pénalités financières sont si élevées qu’elles l’incitent à ne pas se faire prendre une deuxième fois», estime Claude Vigeant.

Ainsi, en France, une sanction de 73 millions de dollars (50 millions d’euros) a été prise à l’encontre de Google en application du RGPD pour «manque de transparence, information insatisfaisante et absence de consentement valable pour la personnalisation de la publicité». Des entreprises comme Bouygues, Uber et même un hôpital espagnol ont écopé d’amendes de plus de 400 000 dollars (300 000 euros).

Fin novembre 2019, la ministre québécoise de la Justice, Sonia LeBel, a annoncé plusieurs mesures qui rejoignent l’avis de nos experts. Le gouvernement provincial souhaite en effet renforcer les pouvoirs de la Commission d’accès à l’information (CAI), appelée à jouer un rôle plus important dans la surveillance des entreprises qui compilent des renseignements. En parallèle, ces dernières seront soumises à des obligations plus strictes en matière de protection des données et de transparence en cas de fuite de données, des obligations qui, si elles ne sont respectées, exposeront les contrevenants à des amendes salées.

M. Vigeant veut croire en l’effet dissuasif de telles sanctions. «Pendant longtemps, rappelle-t-il, aucune loi n’obligeait les constructeurs automobiles à mettre des ceintures de sécurité dans leurs voitures et, un jour, cela a changé. Ils n’ont plus eu le choix. Ensuite, ça a été le tour des automobilistes, qui ont été obligés de les utiliser.» Chacun a son rôle à jouer pour réduire le risque d’accident. Sur Internet, comme en auto, «attachez vos ceintures»!

Le NAS, une grosse partie du problème

L’un des principaux enjeux au Canada concerne le numéro d’assurance sociale. Le fameux NAS qui permet de vous identifier auprès de plusieurs institutions « n’a pas du tout été conçu pour être utilisé en contexte numérique, rappelle Claude Vigeant, président d’Okiok. C’est un chiffre, statique, dans une base de données, et personne, aujourd’hui, ne peut retracer où et par qui votre NAS est utilisé ». Ni combien de fois il aurait pu être compromis.

Par ailleurs, « le NAS ne se révoque pas, explique M. Vigeant. Dans des circonstances très précises et en suivant un processus laborieux, il existe un moyen d’obtenir un deuxième NAS, mais le premier ne disparaîtra pas pour autant ». Autrement dit : un fraudeur qui disposerait de votre premier NAS pourrait toujours l’utiliser.

Les consommateurs doivent donc bien protéger leur numéro d'assurance sociale. En revanche, rappelle Eric Parent, pdg d’EVA-Technologies, ils ne peuvent rien faire si les institutions ne font pas, elles aussi, preuve de la plus grande prudence…

Chronologie

Carte de crédit, carte de débit, dossier de crédit… Au Québec, les victimes de fraude bancaire disposent de plusieurs recours pour faire annuler des transactions non autorisées, faire corriger des données bancaires erronées ou faire rectifier un dossier de crédit inexact.

Pour en lire plus... Crée ton profil

Abonnez-vous pour accéder à ce contenu et bénéficiez d’un accès illimité à notre site.

Déjà abonné? Connectez-vous

Le vol d’identité est le crime de l’heure au pays, peut-être même celui du 21e siècle. Si vous êtes victime d’une fraude, voici les solutions à mettre en œuvre pour rétablir la vérité.

Apprendre qu'on est victime d'une fraude ou d'un vol d'identité suscite beaucoup d’anxiété. Avec raison : mettre en œuvre les solutions pour rétablir la vérité peut pourrir le quotidien, et ce, pendant longtemps.

Parlez-en à Tommy Dolbec qui se souviendra sûrement toujours de ses dernières vacances, mais pas pour de bonnes raisons. À la mi-juillet 2019, le résident de Dudswell, en Estrie, reçoit un appel d’une entreprise spécialisée en recouvrement de créances. Au bout du fil, un agent l’informe qu’il dispose de sommes impayées d’un peu plus de 600 $ à la Banque Scotia. Seul problème : Tommy Dolbec, client chez Desjardins, n’a jamais fait affaire avec cette institution bancaire.

« J’ai alors appris que la succursale de la banque où j’avais supposément ouvert ce compte chèques sept mois plus tôt était située en Ontario, dans une ville que je n’avais jamais visitée », raconte l’homme de 29 ans. Peu après, ses pires craintes se confirment : la Banque Scotia n’est que la pointe de l’iceberg. « J’avais d’autres compte chèques en souffrance ouverts ailleurs. Je croyais pourtant ne faire partie d’aucune fuite de données connue », indique celui dont la cote de crédit est encore entachée.

En 2018, le Centre antifraude du Canada répertoriait 9769 cas d’acquisition de renseignements personnels à des fins criminelles, des statistiques qui représentent toutefois moins de 5 % du nombre total de victimes.

« Les fraudeurs disposent dorénavant d’une quantité phénoménale d’outils pour collecter les données personnelles par rapport à il y a 15 ans. Pour eux, c’est à la fois payant et peu risqué, car il est très difficile d’identifier les auteurs de ces crimes complexes », affirme Claude Sarrazin, président et fondateur de Sirco, une entreprise d’investigation indépendante.

Les conséquences d’un vol d’identité peuvent être dramatiques, surtout s’il passe sous le radar pendant des mois, voire des années. « Quand la fraude est rapidement détectée, les institutions financières ne posent pas trop de questions et rétablissent les faits. C’est quand la situation dégénère et que les montants gonflent qu’elles deviennent moins compréhensives », explique Sylvain Paquette, président et fondateur du Bureau canadien du crédit, qui se spécialise en rétablissement des identités.

Voici la marche à suivre pour rétablir la vérité pour trois types de fraudes.

Fraude simple : achat suspect sur une carte de crédit

En voyage dans une métropole de la côte est des États-Unis, vous ne trouvez plus votre carte de crédit. La dernière fois que vous l’avez utilisée, c’était il y a deux jours, dans un marché achalandé du centre-ville. Un coup d’œil sur vos transactions dans votre compte en ligne confirme vos soupçons : quelqu’un vous l’a vraisemblablement dérobée et enfile depuis les achats frauduleux grâce à elle.

Ici, la rapidité d’action est le nerf de la guerre. Dès qu’elle est mise au courant d’une telle situation, votre institution financière gèle le compte frauduleux et rembourse les montants dérobés. Vous avez 30 jours à compter de la date de transaction suspecte qui apparaît sur votre relevé pour la signaler, sinon il se pourrait que vous ayez à assumer cette dépense non autorisée.

« Votre dossier de crédit ne sera pas entaché et le dénouement sera rapide, soit de l’ordre de quelques jours », souligne Claude Sarrazin. Mieux encore : il se peut que ce soit votre institution qui vous mette au parfum, grâce à des algorithmes capables de détecter les transactions de carte de crédit aux allures frauduleuses.

Fraude moyenne : identité compromise

L’utilisation illicite d’informations personnelles est plus grave. C’est ce qu’a vécu Tommy Dolbec, qui croit que la fraude dont il a été victime est liée à la fuite de données de Desjardins puisque son institution est l’une des seules à détenir autant de renseignements confidentiels sur lui. Comme tous les membres particuliers du mouvement, son nom, sa date de naissance, son numéro d’assurance sociale (NAS), son adresse, son numéro de téléphone, son courriel, ses habitudes transactionnelles et son profil de produits financiers ont vraisemblablement été transmis illégalement à des tiers.

Si vous faites les frais d’une telle fraude, votre premier réflexe doit être de porter plainte à la police, qui ouvrira une enquête. Celle-ci vous fournira un numéro d’événement que vous noterez dans un journal de bord dans lequel vous consignerez toutes vos futures démarches. Parmi celles-ci, il vous faut, sans plus tarder, contacter les deux agences d’évaluation du crédit du Canada, Equifax et TransUnion, pour qu’elles inscrivent un avis de fraude à votre dossier de crédit. Bien qu’optionnel, rapporter l’événement au Centre antifraude du Canada est une bonne idée; ils vous dispenseront de précieux conseils, comme celui d'avertir vos fournisseurs de services (téléphonie, SAAQ, Revenu Québec...).

Par la suite, vous devez déclarer le vol d’identité auprès des institutions bancaires concernées. Cette démarche s’effectue en général auprès d’un directeur de la succursale la plus proche de chez soi, qui est la personne la mieux placée pour remplir un tel formulaire et avec laquelle il faut prendre rendez-vous. Une fois la déclaration remplie, assurez un suivi régulier.

« Par expérience, de tels dossiers ont tendance à se perdre dans le système. L’étiquette de fraude n’est pas particulièrement facilitatrice; on vous regarde avec soupçon, comme si vous étiez quelqu'un qui ne voulait pas payer ses comptes... », raconte Tommy Dolbec, dont les procédures pour rétablir son identité ont pris bien plus que les trois semaines de vacances auxquelles a droit cet employé du CIUSSS de l’Estrie-CHUS.

Plusieurs institutions s’engagent à accompagner aussi longtemps que nécessaire leurs clients dont l’identité aurait été usurpée. Desjardins, par exemple, offre notamment une garantie allant jusqu’à 50 000 $ pour tous les frais engendrés pour réhabiliter l’identité – frais administratifs, frais d’avocats, coûts liés à diverses démarches... Renseignez-vous sur les services de protection contre le vol d’identité offerts par votre institution bancaire. Et assurez-vous d’obtenir son accord explicite avant de procéder à certains déboursés, comme l'embauche d’une firme experte en rétablissement des identités ; une banque pourrait décider de ne pas rembourser certaines dépenses pour lesquelles elle n’a pas donné son aval.

Nos experts conseillent en outre l’utilisation d’un gestionnaire de mots de passe et de surveiller étroitement vos communications et comptes pour y détecter toute transaction suspecte. Ils recommandent aussi, si possible, de verrouiller votre boîte aux lettres et de faire retenir votre courrier, surtout lors de la période des impôts, et, enfin, de ne jamais vous connecter sur des réseaux Wi-Fi publics ou inconnus.

« On veut minimiser autant que possible les intrusions. Tous ceux qui croient avoir été victimes d’une quelconque fuite de données devraient minimalement appliquer ces mesures dès maintenant et de manière continuelle », pense l’analyste en fraude Sylvain Paquette.

Fraude extrême : usurpation de votre identité

Marie-Ève Aubry subit encore les conséquences d’une fraude complexe. « Tout vol d’identité est catastrophique, on ne sait jamais combien de temps ça prendra pour réparer les pots cassés, dit-elle. Dans mon cas, ça pourrait prendre toute une vie. »

La Montréalaise de 42 ans se souviendra toujours de ce jour de 2006, quand sa vie a basculé. « La Société de l’assurance automobile du Québec m’avise qu’un individu se balade dans la nature avec un permis de conduire à mon nom, raconte-t-elle. De fil en aiguille, j’apprends que j’ai plusieurs contraventions non payées à mon nom. » C’était bien des années après que l’éducatrice spécialisée eut égaré son portefeuille, lequel contenait son NAS.

Dans les années suivantes, Mme Aubry tente par tous les moyens de régulariser sa situation. Elle fait annuler des centaines de dollars de contravention et se bat avec Revenu Québec et l’Agence du revenu du Canada, qui avaient cessé de lui verser ses allocations familiales. Le point culminant de sa mésaventure est atteint en 2012 lorsqu’elle apprend qu’un mandat d’emprisonnement a été lancé à son encontre! De guerre lasse, elle fait finalement appel, en 2014, aux services d’une firme experte en rétablissement des identités, dont l’armée d’experts et d’avocats règle en bonne partie ses problèmes.

Ce type d’entreprise privée prend en charge l'ensemble des procédures. Certaines vont même jusqu’à proposer la correction de l’ensemble des erreurs contenues dans votre dossier de crédit. C’est notamment le cas du Bureau canadien du crédit, dont le président et fondateur Sylvain Paquette prétend « qu’au moins 80 % des dossiers de crédit contiennent des erreurs pouvant mener à des refus automatiques de financement ». Et ne comptez pas sur les agences de crédit pour corriger ces inexactitudes. « Equifax et TransUnion ne reconnaîtront jamais que leurs fiches contiennent des erreurs : c'est leur pain et leur beurre! L'admettre briserait le lien de confiance avec leurs clients », affirme l'auteur du livre La face cachée des bureaux de crédit paru en 2011.

Ces services ne sont toutefois pas donnés : prévoyez des frais de quelques centaines de dollars pour la simple ouverture d’un dossier chez de tels spécialistes. Heureusement, les polices d’assurance habitation comprennent une couverture contre le vol d’identité, parfois sous forme d’avenant – gratuit ou non –, d'autres fois à même leur offre globale. Attention : les pertes liées aux transactions frauduleuses font l’objet de démarches séparées auprès de votre institution bancaire.

Dans un cas comme celui de Marie-Ève, attendez-vous donc à investir beaucoup de temps, d’énergie et, possiblement, d’argent pour rétablir votre identité. Il se peut même que la situation ne rentre jamais complètement dans l’ordre. « J’ai vu des victimes patauger là-dedans pendant des années alors que d’autres normalisent leur situation en quelques mois à peine. Il n’y a pas de règle : c’est très variable selon les cas et la gravité de l’atteinte à la vie privée », conclut Claude Sarrazin, de Sirco.

Equifax, TransUnion, Desjardins, BMO, TD, RBC… De nombreuses institutions proposent des services d’assistance en cas de vol d’identité ou de surveillance du crédit. Des protections d’une utilité discutable, pensent nos experts.

Abonnez-vous pour accéder aux résultats et à tout notre contenu.

Abonnez-vous pour accéder à ce contenu et bénéficiez d’un accès illimité à notre site.

Pourquoi ces résultats sont payants ?

- Aucune influence commerciale

- Des informations crédibles et fiables

- Des tests réalisés par des experts en laboratoire

Déjà abonné? Connectez-vous

Voici tout ce qu’il faut savoir pour gérer à votre goût la géolocalisation sur votre téléphone, la reconnaissance faciale dans Facebook ou encore les enregistrements de votre assistant vocal. Et ainsi limiter la dispersion d’informations personnelles.

Gérer la géolocalisation

Bloquer la reconnaissance faciale de Facebook

Gérer vos conversations avec Alexa (et les autres)

Utilisez un VPN pour naviguer sur les réseaux publics

Vos appareils vous donnent parfois l’impression de fonctionner à votre insu et de vous « espionner »? Inquiétant, mais pas vraiment surprenant : « De nombreuses fonctionnalités sont activées par défaut sur un ordinateur ou un téléphone, comme la géolocalisation, et vous ne vous en rendez pas toujours compte », rappelle d’entrée de jeu Alexis Dorais-Joncas, chef d’équipe aux renseignements de sécurité pour ESET, un éditeur de logiciels de sécurité.

Voici quatre trucs simples pour reprendre la maîtrise de vos appareils électroniques et minimiser, par exemple, les possibilités d’un vol d’identité. En plus des conseils ci-dessous, voyez aussi notre comparatif de 5 services pour gérer vos mots de passe.

Gérer la géolocalisation

De nombreuses applications installées sur votre téléphone vous traquent, et pas seulement les applications qui vous informent en temps réel du trafic ou vous recommandent les meilleures pizzerias à proximité de votre domicile. Même l’appli de votre journal favori peut chercher à utiliser votre position pour vous présenter, par exemple, de l’information localisée.

Heureusement, vous pouvez gérer tous ces accès comme vous le souhaitez. En cela, « Android 10 est une bonne surprise », affirme Alexis Dorais-Joncas. Désormais, chaque fois qu’une application tourne à l’arrière-plan et cherche à utiliser votre localisation, une notification vous est envoyée pour vous inviter à en régler les paramètres. Vous pouvez également choisir de désactiver complètement la localisation de votre appareil. Mais il faudra la réactiver si vous souhaitez utiliser votre navigateur GPS.

Sur iOS, il est aussi possible de bloquer au complet le service de localisation du téléphone ou y aller « à la mitaine » pour chaque appli. Vous pouvez ainsi, par exemple, toujours autoriser la localisation pour votre application de navigation GPS, restreindre la localisation de l’appareil photo seulement lorsque l’application est active, ou encore ne jamais autoriser votre messagerie à accéder à votre position.

Pour régler les paramètres selon vos besoins :

Sous Android, allez à Paramètres → Position

Sous iOS, allez à Réglages → Confidentialité → Service de localisation

Bloquer la reconnaissance faciale de Facebook

À partir de photos sur lesquelles vous apparaissez, Facebook crée un « modèle » numérique de vous, associé à votre nom.

Dans quel but? « Pour vous avertir quand nous détectons des photos sur lesquelles vous apparaissez sans que vous soyez identifié(e) » ou « pour vous protéger contre toute personne qui utilise votre photo pour usurper votre identité », affirme l’entreprise dans les paramètres de l’application.

Si vous n’êtes pas vraiment d’accord avec l’idée que Facebook vous « protège » malgré vous et utilise vos données, vérifiez donc que votre compte a été mis à jour correctement et que l’option est bien désactivée. Elle devrait l’être par défaut, mais encore récemment, tous les utilisateurs ne disposaient pas du réglage, selon une enquête réalisée par le magazine Consumer Reports.

Notez que la technologie de reconnaissance faciale n’a pas encore été intégrée dans Instagram, l’application et service de partage de photos et de vidéos qui appartient à Facebook.

Pour désactiver la reconnaissance faciale Facebook, allez à Paramètres → Reconnaissance faciale → Modifier → Non

Gérer vos conversations avec Alexa (et les autres)

De plus en plus d’appareils « intelligents » utilisent des informations personnelles et, dans certains cas, enregistrent vos faits et gestes quotidiens. Ces informations, plaident les fabricants, « nourrissent » l’intelligence artificielle de leurs équipements afin d’améliorer l’expérience du consommateur.

Il reste que vous n’avez peut-être pas envie que votre haut-parleur intelligent enregistre toutes les conversations que vous avez avec lui. D’autant que les entreprises qui commercialisent ces équipements écoutent certaines des conversations, comme cela a été révélé ces derniers mois dans les médias en ce qui concerne l’Assistant Google, Alexa (l’assistant vocal d’Amazon) ou encore Siri (l’assistant vocal d’Apple).

Voici comment désactiver les enregistrements ou gérer l’usage qui en est fait :

Alexa : Dans l’application, allez dans Paramètres → Confidentialité Alexa → Gérer la façon dont vos données aident à améliorer Alexa, puis décochez la boîte « Aidez à améliorer les services Amazon et développer de nouvelles fonctions ».

Assistant Google : Sur un navigateur web, allez à myaccount.google.com → Gérer vos données et la personnalisation → Activité sur le Web et dans les applications, et décochez « Inclure les enregistrements vocaux et audio ».

Siri : Apple a annoncé fin août 2019 que, par défaut, ses appareils ne conserveront plus aucun enregistrement audio et que seules des retranscriptions écrites de vos requêtes audio seront utilisées pour améliorer Siri.

Utilisez un VPN pour naviguer sur les réseaux publics

Chaque fois que vous vous connectez au Wi-Fi dans un lieu public (restaurant, bibliothèque, commerce, etc.), vous êtes plus vulnérable à la fraude, avertit Clément Gagnon, spécialiste en sécurité de l’information pour Tactika. S’ils sont mal sécurisés, certains réseaux sont plus susceptibles d’être piratés par des fraudeurs, qui pourraient voler vos identifiants de connexion. Évitez, ainsi, d'aller dans vos comptes bancaires en ligne à partir d’un réseau public.

Même si ce genre de vol n’est pas si courant, il existe des façons de vous protéger. La principale? Installer sur vos équipements un réseau privé virtuel (virtual private network ou VPN), comme le recommande Clément Gagnon. Ce dispositif établit un tunnel par lequel vos données, le plus souvent cryptées, transitent depuis votre téléphone ou votre ordinateur jusqu’à un serveur VPN. Ce dernier vous attribue ensuite une nouvelle adresse IP avec laquelle s’effectue la connexion au site désiré. Le fraudeur ne peut donc pas repérer votre appareil.

Nos experts conseillent d’utiliser de préférence des VPN payants. À l’inverse, lorsque vous ne payez pas, « l’entreprise peut vous pousser de la pub ou chercher à obtenir des informations sur les moments et les lieux où vous vous connectez... », affirme Clément Gagnon. Il se peut également que la quantité de données mensuelles que vous pouvez utiliser soit limitée.

F-Secure Freedome (46$/an), Avast SecureLine (80$/an) ou IPVanish (59$/an) sont des options payantes plus dignes de confiance que les solutions gratuites, affirment nos experts.

Autre option : connectez-vous plutôt au réseau cellulaire de votre téléphone, que vous pouvez partager avec votre ordinateur au besoin. Pour l’activer :

Sous Android, allez dans Réglages → Réseau et Internet → Partage de connexion.

Sous iOS, allez dans Réglages → Données cellulaires ou Réglages → Partage de connexion.

Au-delà des critères objectifs – coût, sécurité, distance, météo... –, l...

Depuis le début de l’automne, des fermes des régions de Lanaudière, de l...

Cet appareil, le Beurer BR60, promet de soulager les démangeaisons causé...

Vous vous questionnez sur la manière dont nous avons mené notre enquête...

L'envoi de commentaires est un privilège réservé à nos abonnés.

Déjà abonné? Connectez-vous

Il n'y a pas de commentaires, soyez le premier à commenter.