Comprenez-vous vraiment votre fiche de paye ?

GitaFoto/Shutterstock.com

GitaFoto/Shutterstock.com

Vous la recevez généralement toutes les deux semaines, mais vous l’examinez rarement avec attention. Petit guide pour comprendre votre fiche de paye.

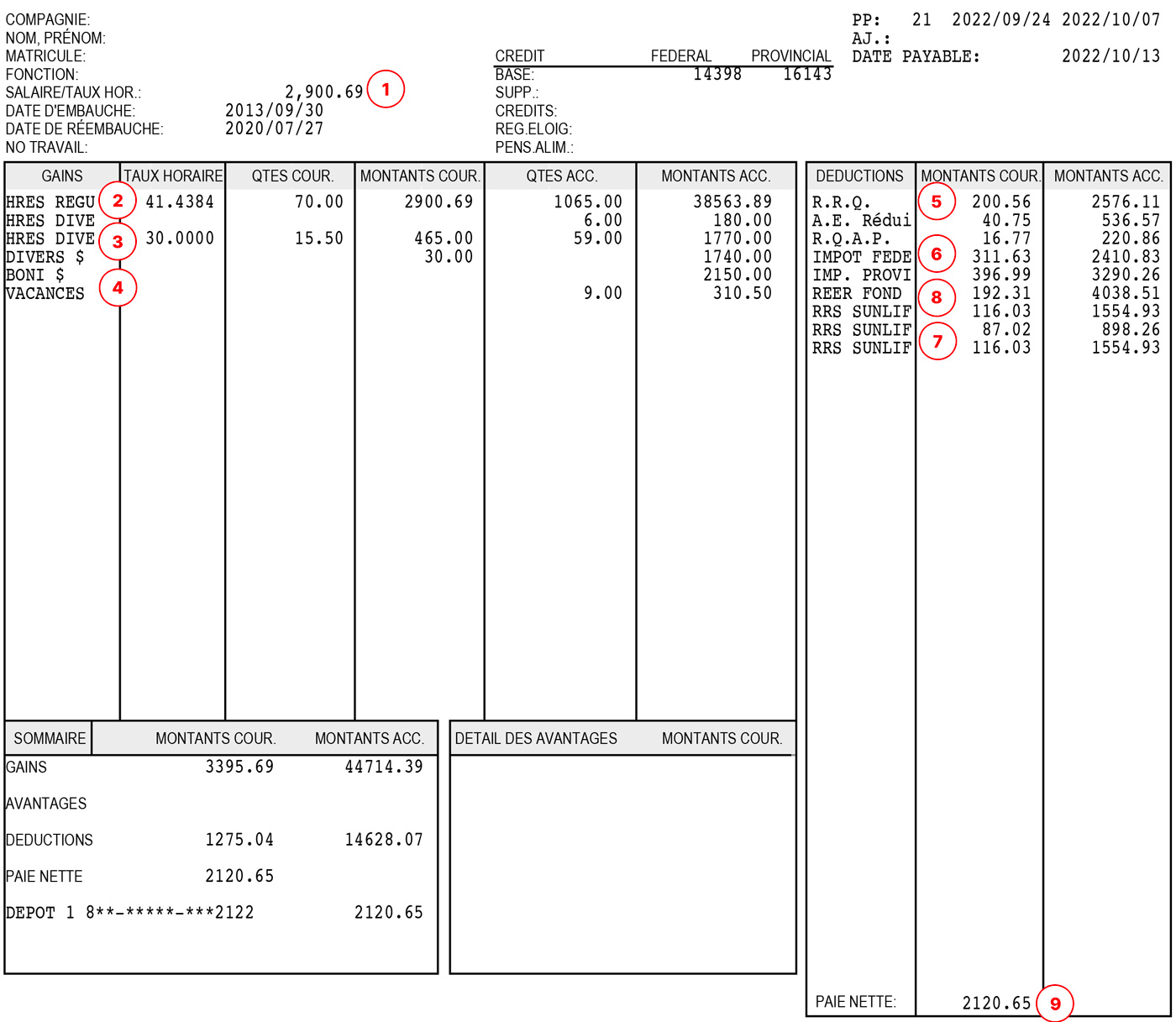

La fiche de paye des salariés indique le salaire brut perçu pour une période donnée (1), ainsi que les déductions qui lui sont appliquées. Le montant obtenu une fois qu’elles ont été retirées est le salaire net (8).

Dans un premier temps, vous retrouverez votre taux horaire, ainsi que le nombre d’heures effectuées (2) durant la période relevée. S’ajouteront le temps travaillé en heures supplémentaires, le cas échéant, ou, dans le cas de notre exemple, les heures effectuées à un tarif différent (3). Vous y trouverez aussi les heures fériées ou de vacances (4) qui vous ont été payées, ainsi que les bonis.

Si vous avez payé de votre poche des frais pour une formation, un repas au restaurant avec un client ou un déplacement, le montant réclamé sera ajouté à votre paye. S’il est accepté par votre employeur, évidemment !

Votre fiche de paye indique les montants qui vous sont versés dans chaque catégorie durant la période de relevé, ainsi que la somme accumulée depuis le début de l’année.

Viennent ensuite les déductions (5). Les plus courantes sont :

– Le Régime de rentes du Québec (RRQ), un prélèvement obligatoire qui vise à garnir votre bas de laine pour la retraite. La CPA et fiscaliste Luce Morin mentionne qu’en 2022, la portion employée du RRQ représente 6,15 % du salaire, et ce, jusqu’à un maximum de 64 900 $ assurables. Cela signifie que lorsque vous aurez cumulé un salaire brut de 64 900 $ et cotisé pour ce montant, il n’y aura plus de déduction pour le RRQ sur votre paye jusqu’au début de l’année fiscale suivante.

– L’assurance-emploi (AE), pour sa part, représente une déduction de 1,58 % pour un maximum de 60 300 $ assurables. Les entreprises qui offrent une assurance salaire à leurs employés appliquent un taux réduit, comme c’est le cas dans notre exemple.

– Sur votre salaire brut est aussi prélevé un montant pour le Régime québécois d’assurance parentale (RQAP). Le taux de cotisation de l’employé est de 0,494 % pour un maximum de revenus assurables de 88 000 $.

– À cela s’ajoutent les déductions d’impôt (6) prélevées à la source, tant au niveau fédéral que provincial. Celles-ci sont calculées en fonction de la fourchette d’imposition dans laquelle vos revenus se situent.

– Le cas échéant, vous pourriez aussi avoir à débourser pour l’assurance collective proposée par votre employeur, c’est-à-dire verser des cotisations à un régime de santé privé offrant des services non couverts par la Régie de l’assurance maladie du Québec.

– Des cotisations syndicales ou professionnelles, autrement dit des frais d’adhésion à un syndicat ou une à association professionnelle, peuvent aussi être prélevés sur votre salaire.

– Si vous en avez fait la demande à votre employeur, une portion de votre revenu d’emploi pourrait aussi être versée automatiquement dans votre Régime enregistré d’épargne-retraite (REER) (7). Votre relevé indique votre cotisation, celle de votre employeur, ainsi qu’un facteur d’équivalence pour votre T4. Dans notre exemple, il y a aussi une cotisation au Fonds de solidarité de la FTQ.

À noter que les déductions sont indiquées pour la période courante, mais que les cumulatifs depuis le début de l’année sont aussi mentionnés sur le bulletin de paye.

À surveiller

Plusieurs déductions peuvent changer, rappelle Luce Morin. « Par exemple, le pourcentage des déductions d’impôt à la source, mais aussi les cotisations à l’assurance-emploi et au RRQ peuvent différer d’une année à l’autre. Et puisqu’il y a des montants maximaux assurables pour le RRQ et l’AE, les personnes qui gagnent un salaire supérieur à ceux-ci vont avoir plus d’argent dans leurs poches une fois que le maximum de cotisation aura été atteint », précise-t-elle.

En cas d’erreur

Il arrive que des erreurs se produisent ; c’est pourquoi elle recommande de vérifier chacun de ses bulletins de paye. « Lorsqu’il y a eu une inexactitude dans la déduction d’impôt à la source, habituellement cela sera compensé lorsque le contribuable effectuera sa déclaration de revenus. Mais, pour d’autres cotisations, vous pourriez ne jamais revoir les sommes que vous auriez versées en trop, si ces dernières ne sont pas bien reportées sur les feuillets fiscaux de fin d’année », prévient-elle.

En effet, si le calcul de la cotisation au RRQ est erroné, par exemple, et que vous ne l’avez pas remarqué sur votre fiche, le T4 et le Relevé 1 produits par l’employeur en fin d’année seront incorrects eux aussi. Or, on détecte rarement des erreurs sur ces documents qui représentent des cumulatifs pour toute l’année fiscale. Alors, ouvrez l’œil !

>> À lire aussi: Connaître tous les avantages de vos cotisations au REER

Après trois ans à vivre au rythme des coups de marteau et des grincement...

La rentrée scolaire engendre des dépenses, et les parents ont tout avant...

Avec la nouvelle application web québécoise Nous Partageons, vous pouvez...

Après le vélo à assistance électrique, que diriez-vous de la marche assi...

L'envoi de commentaires est un privilège réservé à nos abonnés.

Déjà abonné? Connectez-vous

Il n'y a pas de commentaires, soyez le premier à commenter.