Baisse du taux directeur: quel impact sur les taux hypothécaires?

Pla2na/Shutterstock.com

Pla2na/Shutterstock.com

La Banque du Canada poursuit sa politique d’assouplissement en réduisant à nouveau son taux directeur. Quel impact cette baisse aura-t-elle sur vos versements hypothécaires et quelle stratégie adopter si vous songez à acheter une propriété ou si vous devez renouveler votre hypothèque ?

Les bonnes nouvelles économiques sont plutôt rares par les temps qui courent, aussi faut-il se réjouir de la décision de la Banque du Canada de réduire son taux directeur de 0,25 % supplémentaire pour le porter à 3 %.

Résultat, les taux d’intérêt appliqués à un certain nombre de prêts — prêts personnels, prêts hypothécaires à taux variable, marges de crédit, etc. — vont suivre la cadence et baisser à leur tour.

Comment la variation du taux directeur influence-t-elle les taux hypothécaires variables et fixes ?

« Il existe une corrélation directe avec les taux variables, indique Alexandre Bélanger, directeur de district – spécialistes hypothécaires mobiles à la TD. Le jour même ou le lendemain [d’une baisse], les taux variables diminuent dans la même proportion. » Par exemple, ils affichent désormais 0,25 % de moins depuis la récente décision de la Banque du Canada. Ainsi, les propriétaires ayant une hypothèque à taux variable peuvent pousser un soupir de soulagement, puisque depuis octobre dernier, ils ont bénéficié d’un allègement de 1,50 %, compte tenu des baisses successives.

Le principe est différent pour les taux hypothécaires fixes. « Ils ne sont pas influencés par le taux directeur, mais par le rendement des obligations. Celui-ci est déterminé par les conditions du marché et par l’anticipation sur la hausse ou la baisse des taux directeurs futurs », précise Alexandre Bélanger.

Les taux fixes connaissent donc, eux aussi, un fléchissement, mais pour en bénéficier, les propriétaires devront patienter jusqu’au renouvellement de leur prêt, ou bien résilier leur contrat hypothécaire et en contracter un nouveau à un taux d’intérêt plus avantageux. Mais encore faut-il que le jeu en vaille la chandelle, puisque les pénalités dans ce cas de figure risquent d’être salées.

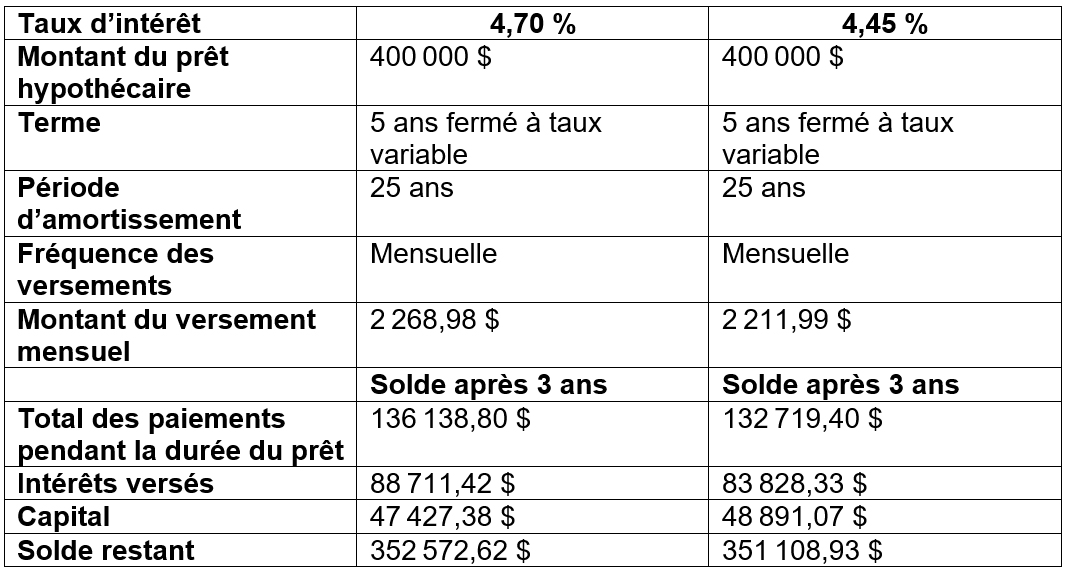

Taux variable : un quart de point qui fait du chemin

Si votre prêt hypothécaire est à taux variable, vous devrez en ressentir les effets positifs sur votre portefeuille très bientôt. Car même un quart de point de moins sur votre taux d’intérêt aura un impact non négligeable, comme le démontre le tableau ci-dessous.

Ces calculs s’appliquent à un prêt à taux variable fermé sur cinq ans, avec une période d’amortissement de 25 ans. Le taux dans la première colonne (4,70 %) était celui offert sur ce produit par la TD le mardi 28 janvier, et celui dans la deuxième colonne (4,45 %) le jeudi 30 janvier. Grâce à cette réduction, les versements mensuels diminuent de près de 57 $ et les intérêts versés sur toute la durée du prêt d’environ 4 890 $. C’est aussi 1 465 $ de plus qui seront payés en capital sur la même période de cinq ans.

Alexandre Bélanger explique que, si les taux variables sont directement influencés par le taux directeur de la Banque du Canada, ce n’est pas le cas des taux fixes qui, eux, évoluent plutôt en fonction des taux obligataires. « On constate d’ailleurs que l’écart entre taux variable et taux fixe s’est beaucoup rétréci au cours des derniers mois, fait-il remarquer. À l’automne 2024, les taux variables étaient supérieurs d’environ 1 % aux taux fixes alors qu’aujourd’hui, ils sont presque au même niveau. »

Sans surprise, les consommateurs semblent retrouver un intérêt plus marqué pour les prêts hypothécaires à taux variable, même si le taux fixe reste toujours le plus populaire. « Les économistes estiment que le taux directeur devrait continuer sa descente d’environ 1 % supplémentaire en 2025. Cela pourrait même être davantage si la Banque du Canada décide d’adopter une politique plus rigoureuse afin de soutenir les entreprises et les consommateurs face aux tarifs douaniers américains », mentionne Alexandre Bélanger. Il s’attend également à ce que les taux fixes continuent à décroître et et qu’ils se situent éventuellement sous la barre des 4 % cet été.

Quelle stratégie adopter ?

Quelle attitude adopter si vous devez renouveler votre hypothèque dans les prochains mois, ou si vous envisagez d’acheter une propriété ? La proactivité est la clé, tout comme la prévoyance. « Il faut se préparer plusieurs mois à l’avance et ne pas attendre à la dernière minute. Il est d’ailleurs possible de réserver son taux jusqu’à six mois auparavant. C’est une stratégie gagnante, car en cas d’augmentation du taux avant la transaction, le vôtre demeurera inchangé, et s’il baisse, vous profiterez de cette réduction », précise Alexandre Bélanger.

En cas d’indécision sur la meilleure attitude à adopter, sachez que certaines institutions financières, comme la TD, offrent un produit à taux variable qu’il est possible de convertir en taux fixe pendant la durée du prêt, au moment où cela vous semblera le plus avantageux. À court terme, on peut donc continuer à profiter de la baisse des taux variables puis sécuriser son paiement mensuel en passant à un taux fixe. En choisissant cette formule hybride et pour qu’elle soit rentable, il faut toutefois surveiller le marché et les mouvements des taux.

Après vous être bien informé sur les solutions possibles, il reste qu’au bout du compte, le meilleur choix sera celui avec lequel vous êtes à l’aise et qui ne vous empêchera pas de dormir ! Rappelez-vous également qu’un prêt à taux variable engendre des pénalités ne représentant que trois mois de versement en cas de rupture du contrat — en raison de la vente de la propriété par exemple —, alors qu’avec un prêt à taux fixe, le montant à verser sera beaucoup plus élevé. Cela peut aussi peser dans la balance si vous craignez que votre situation personnelle ou financière ne se dégrade.

Version modifiée le 7 février - correction d'un chiffre.

À lire aussi : RAP à 60 000 $, hypothèque sur 30 ans : mesurez bien les impacts

L’application de messagerie de Meta, qui présente automatiquement votre...

Santé Canada vient de publier un rappel concernant trois modèles de boca...

Après avoir acquis un Audi Q3 usagé, un acheteur a constaté qu’on lui av...

Des familles et des aînés à faible revenu peuvent bénéficier d’un accès...

L'envoi de commentaires est un privilège réservé à nos abonnés.

Déjà abonné? Connectez-vous

Il n'y a pas de commentaires, soyez le premier à commenter.