Trois publicités auto analysées

Plusieurs dispositions de la Loi sur la protection du consommateur entrées en vigueur en juin 2010 ont le potentiel d’améliorer sensiblement la protection des automobilistes, tant au moment d’acquérir un véhicule que durant sa possession.

C’est le cas, entre autres, de l’article 52.1, grâce auquel il n’est plus nécessaire de montrer les preuves d’entretien de l’ancien propriétaire d’une auto pour que sa garantie soit honorée. Par exemple, si le moteur d’un véhicule d’occasion tombe en panne et qu’il est encore couvert par une garantie du constructeur, son actuel détenteur n’a pas besoin de produire les factures de l’ancien propriétaire pour que le constructeur répare le moteur à ses frais.

Le prix annoncé doit être le prix payé

Tant cette mesure peut s’avérer salutaire pour les acheteurs de voitures d’occasion, tant la diffusion obligatoire d’un prix global pour tous les biens et services offerts au Québec a de quoi faciliter la vie aux amateurs d’autos neuves. Bien sûr, cette disposition touche tant les concessionnaires et les constructeurs de véhicules neufs que les marchands d’autos d’occasion. Ces derniers avaient cependant pris les devants en vertu d’un engagement volontaire conclu avec le gouvernement provincial en 2007. Les constructeurs d’autos neuves et leurs distributeurs ont préféré attendre une loi de portée générale pour franchir le même pas.

En imposant à l’industrie cette importante mesure d’information au consommateur, le Québec rejoint l’Ontario, la Colombie-Britannique et l’Alberta, qui exigent toutes que le prix annoncé des autos soit «tout inclus». Québec est même allé plus loin en appliquant cette règle à l’ensemble des biens et services de consommation, et en imposant aux constructeurs et distributeurs d’autos la même exigence qu’aux commerçants de détail.

En principe, la diffusion obligatoire d’un prix «tout inclus» signifie la fin des frais supplémentaires manquants dans la publicité des autos neuves, ainsi que la disparition de ceux qui sont cachés dans les petits caractères (par exemple, le transport et la préparation et les frais d’administration des concessionnaires). Dorénavant, la loi exige que le prix annoncé représente le coût total du véhicule à l’exception de la TPS, de la TVQ et de certains droits gouvernementaux, comme le Droit spécifique sur les pneus neufs (3 $ par pneu) et les frais d’inscription au Registre des droits personnels et réels mobiliers.

Si le véhicule est muni d’un climatiseur, la taxe d’accise de 100 $ qu’impose le gouvernement fédéral sur cet équipement doit également être comprise dans le prix annoncé. Fait à souligner, Ottawa perçoit ce droit auprès des constructeurs automobiles avant que les véhicules soient livrés aux consommateurs; la facture est ensuite refilée aux clients. Ceux-ci se trouvent donc à rembourser les constructeurs lorsqu’ils versent le montant de 100 $, et non à payer directement une taxe d’État.

Pour éviter de vous faire avoir

Vous avez remarqué une annonce attrayante d’un concessionnaire qui semble trop belle pour être vrai? Apportez-la chez un concurrent et demandez-lui de battre l’offre. Les acheteurs anonymes de l’APA ont découvert qu’il s’agit d’une stratégie efficace pour dévoiler les ruses dans les publicités. Dans bien des cas, l’offre d’un concessionnaire qui ne fait pas de promotion trompeuse est plus avantageuse, tout simplement parce qu’il ne veut pas perdre une vente supplémentaire aux mains du concurrent qui a publié l’annonce.

Payez de 30 à 40 $ pour connaître le prix coûtant du véhicule que vous convoitez ainsi que le détail des promotions qui s’y appliquent. Ce service est notamment offert par l’APA, par Consumer Reports (en anglais) et par Car Cost Canada (en anglais). Demandez au concessionnaire de calculer les offres de location et de financement sur une base mensuelle en tenant compte d’une mise de fonds de 0 $. Cette méthode facilite la comparaison. Sachez que changer souvent d’automobile finira par coûter plus cher, qu’elle soit louée ou financée; on économise en conservant longtemps son véhicule.

Vrai, le prix «tout inclus» a apporté certaines améliorations dans les publicités des autos neuves. Il n’a cependant pas éliminé tous les écueils: plusieurs annonces portent toujours à confusion et cachent souvent des pièges qui exigeraient une intervention plus musclée de l’Office de la protection du consommateur. Voici l’analyse de quelques exemples « créatifs» que nous avons recensés en janvier et février 2011.

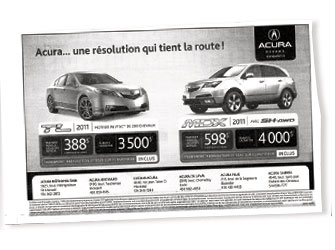

Analyse de pub: Acura TL et MDX 2011

- Cette publicité d’Acura comprend plusieurs améliorations par rapport à celle d’une Acura TL que nous avions publiée en 2009. D’abord, le constructeur n’indique plus la mention «avec AWD» (traction intégrale) à côté de la mensualité de la TL, ce qu’il faisait auparavant même si le prix correspondait en fait à un modèle à traction avant.

- Les frais de transport et préparation sont inclus dans les prix affichés.

- Le montant de l’acompte est imprimé directement sous les mensualités annoncées; dans les anciennes annonces d’Acura, il était caché dans les petits caractères. En revanche, à environ 8 000 et 9 500 $, les acomptes demandés sont très élevés; cela aide à faire paraître les mensualités plus petites. Au moment de magasiner la location à long terme d’un véhicule, assurez-vous de toujours comparer des mensualités assorties d’un acompte de 0 $.

- L’Acura TL illustrée ne correspond pas au modèle annoncé. La voiture montrée est équipée de jantes en alliage d’une valeur de 2 485 $ qui ne sont pas comprises dans le modèle annoncé. Ce n’est qu’en lisant les petits caractères qu’on apprend que la photo est «à titre indicatif seulement». Dans le cas des autos d’occasion, les commerçants se sont engagés à publier une photo fidèle au modèle offert en vente, ce qui évite cette forme de représentation erronée.

- Le taux d’intérêt applicable à la location n’est pas précisé dans les gros caractères, ni dans les petits.

Analyse de pub: Mazda 6 GS 2010

Le prix de départ annoncé de 24 790 $ comprend les frais de transport et préparation. Par contre, le remboursement de la taxe sur le climatiseur ne semble pas compris, du moins si on compare le prix de détail affiché dans la pub avec celui qui est indiqué sur le site Web de Mazda Canada.

|

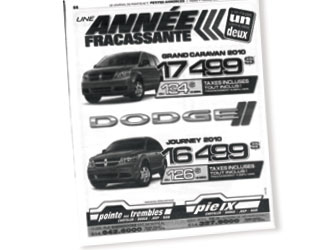

Dodge Grand Caravan 2010

Le prix affiché, de type «tout inclus», comprend les frais de transport et préparation ainsi que le remboursement de la taxe sur le climatiseur. Certains marchands attirent des consommateurs chez eux en annonçant des modèles à très bas prix, alors qu’ils ne les ont pas en stock. Dans ce cas-ci, des acheteurs anonymes de l’APA ont constaté que le concessionnaire avait bel et bien des exemplaires de la version annoncée au moment où ils s’y sont rendus, en février 2011.

|

Les prix relevés par nos clients-mystères montrent que magasinage de méd...

Pascale Montpetit a vite compris que cet accessoire censé réduire l’appa...

Consulter dans le confort de son foyer à l’heure qui nous convient le mi...

CHRONIQUE – Les jeunes sont friands de la réutilisation de biens d’occas...

L'envoi de commentaires est un privilège réservé à nos abonnés.

Déjà abonné? Connectez-vous