Un moins gros rabais pour le permis de conduire en 2026

Photo: SAAQ

Photo: SAAQ

La majorité des automobilistes aura encore droit à un rabais important en 2026 sur le coût du permis de conduire, bien que la réduction annoncée ne soit pas aussi grande que lors des quatre années précédentes.

La Société de l’assurance automobile du Québec (SAAQ) a dévoilé sa prochaine grille tarifaire à l’intention des détenteurs de permis de classe 5 (automobile) et classe 6 (motocyclette).

Le permis de conduire coûtera environ 50 $ pour un automobiliste en 2026, soit environ le double du tarif très avantageux offert entre 2022 et 2025. Les motocyclistes (qui possèdent aussi la classe 5) paieront, quant à eux, presque trois plus cher que l’année précédente (environ 73 $ comparativement à 26,25 $).

Il s’agit tout de même d’un rabais substantiel de plus 70 $ pour les automobilistes et d’environ 138 $ pour les motocyclistes, par rapport à ce qu’ils auraient dû payer en temps normal.

Attention : ce rabais s’applique seulement aux automobilistes et motocyclistes qui ont un dossier vierge, sans point d’inaptitude.

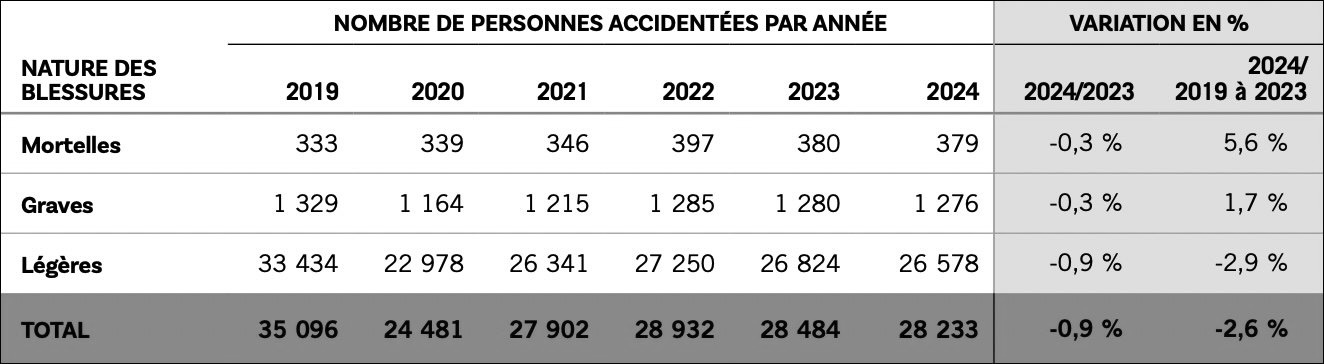

Coût du permis de conduire au Québec

| Année | Classes | Contribution d’assurance (avec taxe) | Droit et frais | Rabais | Coût final |

| 2022 | 5 | 91,15 $ | 24,00 $ | 91,15 $ | 24,00 $ |

| 5 et 6 | 167,41 $ | 24,00 $ | 167,41 $ | 24,00 $ | |

| 2023 | 5 | 96,71 $ | 24,75 $ | 96,71 $ | 24,75 $ |

| 5 et 6 | 177,62 $ | 24,75 $ | 177,62 $ | 24,75 $ | |

| 2024 | 5 | 101,55 $ | 25,50 $ | 101,55 $ | 25,50 $ |

| 5 et 6 | 186,50 $ | 25,50 $ | 186,50 $ | 25,50 $ | |

| 2025 | 5 | 92,16 $ | 26,25 $ | 92,16 $ | 26,25 $ |

| 5 et 6 | 180,68 $ | 26,25 $ | 180,68 $ | 26,25 $ | |

| 2026 | 5 | 93,92 $ | 26,75 $* | 70,44 $* | 50,23 $* |

| 5 et 6 | 184,12 $ | 26,75 $* | 138,09 $* | 72,78 $* |

- Source : Société de l’assurance automobile du Québec (SAAQ) -- *Au moment de produire ce tableau, les chiffres pour l’année 2026 n’avaient pas encore été entérinés par le ministère des Finances. Ils pourraient varier de quelques cents, selon un porte-parole de la SAAQ.

Une économie de plus de 450 $ en 5 ans

La SAAQ fait valoir que les congés de paiement des quatre dernières années, combinés à la remise de 75 % en 2026, représentent une économie totale de 450 $ pour chaque titulaire d’un permis de conduire de classe 5 et de plus de 850 $ pour chaque titulaire jumelant les classes 5 et 6, depuis 2022.

« L’amélioration de la sécurité routière et la bonne santé du Fonds d’assurance automobile nous permettent de redonner directement aux Québécois, déclare la PDG par intérim de la SAAQ, Annie Lafond. Dans le contexte économique actuel, il était important d’offrir une remise à l’ensemble des titulaires, tout en continuant d’assurer la pérennité du Fonds. »

« Pas une décision politique »

À ceux qui pourraient voir dans cette décision un cadeau du gouvernement caquiste aux électeurs, la SAAQ rappelle que « ce n’est pas une décision politique ». Le Fonds d’assurance automobile est une fiducie bien distincte et le gouvernement ne peut pas y piger ou redistribuer l’argent comme bon lui semble.

« Le Fonds sert uniquement à indemniser les gens. Ce n’est pas un compte chèques. C’est une fiducie, donc c’est plus rigide au niveau de son utilisation. Il y a trois choses que la loi nous permet de faire : bonifier les indemnisations qu’on donne aux gens, ce qu’on a fait en 2022, augmenter les activités de prévention ou donner un congé de paiement aux gens et c’est ce qu’on a fait à 100 % [avec la contribution d’assurance] depuis 2022, puis là, à 75 % pour 2026 », précise le porte-parole de la SAAQ Simon-Pierre Poulin, en entrevue.

Pourquoi un moins gros rabais ?

Aurait-il été possible d’accorder encore la même remise de 100 % sur la contribution d’assurance ? Difficile à dire. La SAAQ a préféré jouer de prudence, compte tenu du contexte économique incertain.

« Ça fait deux années de suite qu’on a de très bons rendements financiers. Est-ce que ça va être encore le cas l’an prochain ? On se garde une petite gêne. On ne veut pas qu’il y ait un choc tarifaire non plus en 2027 », explique Simon-Pierre Poulin.

La diminution importante du nombre d’accidentés de la route durant la pandémie est également à l’origine de la surcapitalisation du fonds d’indemnisation, mais l’amélioration plutôt modeste du bilan routier, en 2024, invite aussi à la prudence.

- Source : Société de l’assurance automobile du Québec

« Le conseil d’administration de la SAAQ s’est basé sur des analyses actuarielles. Au final, nous sommes une compagnie d’assurances et on gère un risque », expose le porte-parole de la SAAQ.

Les tarifs annoncés — avant les rabais — ne sont-ils pas tout simplement caducs (ou trop élevés) compte tenu des surplus dans lesquels nage encore la SAAQ ? Simon-Pierre Poulin répond qu’une révision globale de la formule de calcul aura lieu pour la prochaine période de tarification qui débutera en 2028. « Il va falloir regarder les chiffres… ajoute-t-il. Ce processus-là est encadré et il se fait aux trois ans. »

Plusieurs appareils électroniques ou intelligents, y compris des jouets,...

Vous cherchez à économiser en achetant votre crème solaire sur une plate...

Certains slogans publicitaires québécois des années 1980 et 1990 ont rés...

Est-ce une pièce de musée? Est-ce un téléphone idiot (dumbphone)? Non, c...

L'envoi de commentaires est un privilège réservé à nos abonnés.

Déjà abonné? Connectez-vous