Bien des Québécois retiennent leur souffle avant la prochaine décision de la Banque du Canada le 5 juin. Et pour cause : le maintien ou la baisse du taux directeur aura un impact direct sur les taux d’intérêt appliqués sur nombre de produits financiers, et notamment sur les prêts hypothécaires, les marges de crédit et marges de crédit hypothécaires, ainsi que les prêts étudiants et automobiles.

Pour ma part, le taux d’intérêt de ma marge de crédit hypothécaire est passé de 2,9 % en 2020 à 8 % aujourd’hui, ouch ! Mais ma situation n’est rien comparée à celle des dizaines de milliers de Québécois qui ont signé une hypothèque à taux variable avoisinant les 2 %, voire moins, durant la pandémie : ceux-ci se retrouvent actuellement avec un taux de 5 % et plus. Quant aux propriétaires avec une hypothèque à taux fixe qui représentent environ 70 % du marché hypothécaire au Canada, ils n’ont pas été épargnés lors de leur renouvellement. Eux aussi ont dû composer avec une augmentation, même si le choc a sans doute été moins brutal.

Hypothèque : répercussion d’une baisse de 0,25 % ou 0,50 %

Bien que tous les yeux se soient tournés vers la Banque du Canada, en avril dernier, lorsqu’elle a décidé de maintenir son taux directeur à 5 %, cette institution n’a pas envoyé de signal clair sur ses intentions.

Les économistes sont donc relativement partagés sur ce qui pourrait se produire dans quelques jours. Baissera ? Baissera pas ? C’est ce que nous saurons bientôt. En revanche, les experts se montrent plus optimistes pour la prochaine annonce, fixée au 24 juillet.

En attendant, on peut bien rêver un peu et commencer à calculer nos économies potentielles. Mais attention, il ne faut pas croire aux miracles, car les réductions, lorsqu’elles surviendront, risquent fort d’être dispensées au compte-gouttes et à « dose homéopathique »…

Alexandre Bélanger, Directeur de district – Spécialistes hypothécaires mobiles, TD Canada Trust, a toutefois effectué quelques calculs pour illustrer l’impact d’une baisse du taux d’intérêt de 0,25 % ou de 0,50 %.

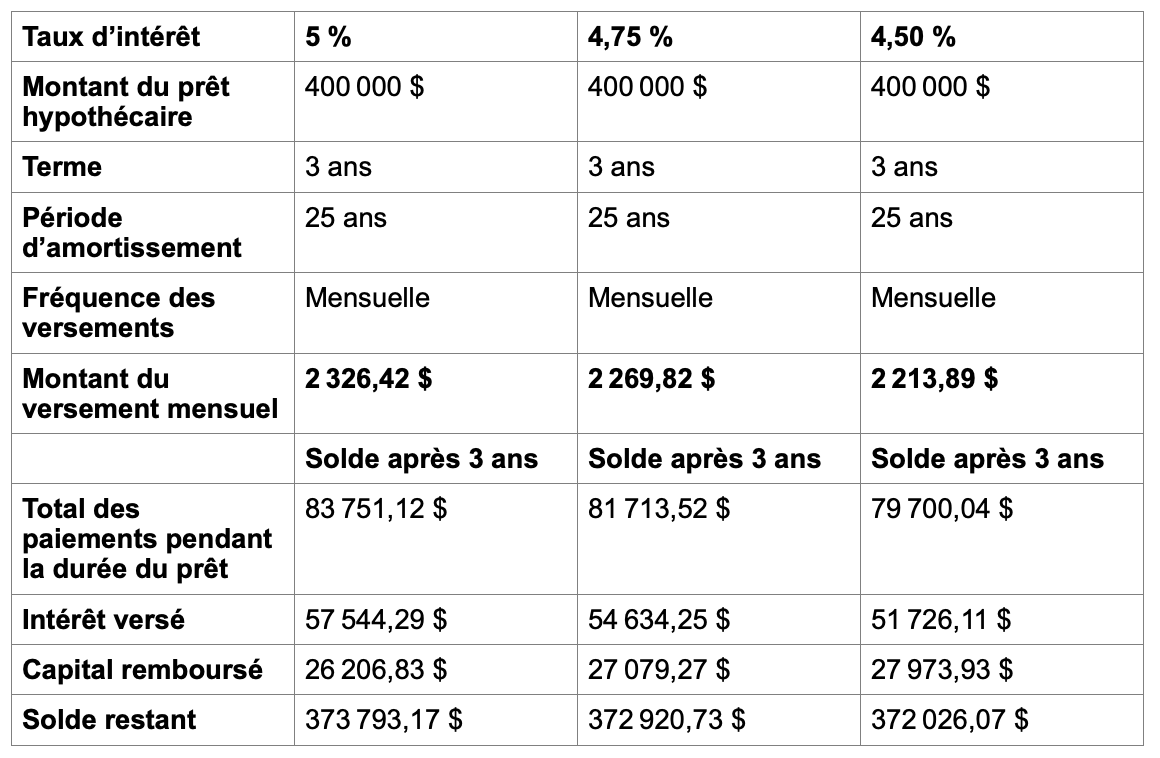

Pour un prêt hypothécaire de 400 000 $, passer de 5 % à 4,75 % générerait une économie mensuelle de 57 $ environ par mois, et de 112 $ environ en cas de diminution à 4,50 %.

Alexandre Bélanger souligne que cette baisse a aussi un effet sur la proportion intérêts/capital. Autrement dit, plus le taux d’intérêt est élevé et plus le paiement des intérêts occupe une portion importante dans le versement mensuel. Ainsi, sur trois ans, on payera 2 910 $ en intérêts en moins avec un taux de 4,75 % et de 5 818 $ en moins avec un taux à 4,50 %.

La dernière ligne du tableau illustre l’incidence sur le solde au terme de l’hypothèque : comparativement au taux de 5 %, le montant diminue de 872 $ à 4,75 % et de plus du double (1 767 $) à 4,50 %.

Marge de crédit : répercussion d’une baisse de 0,25 % ou 0,50 %

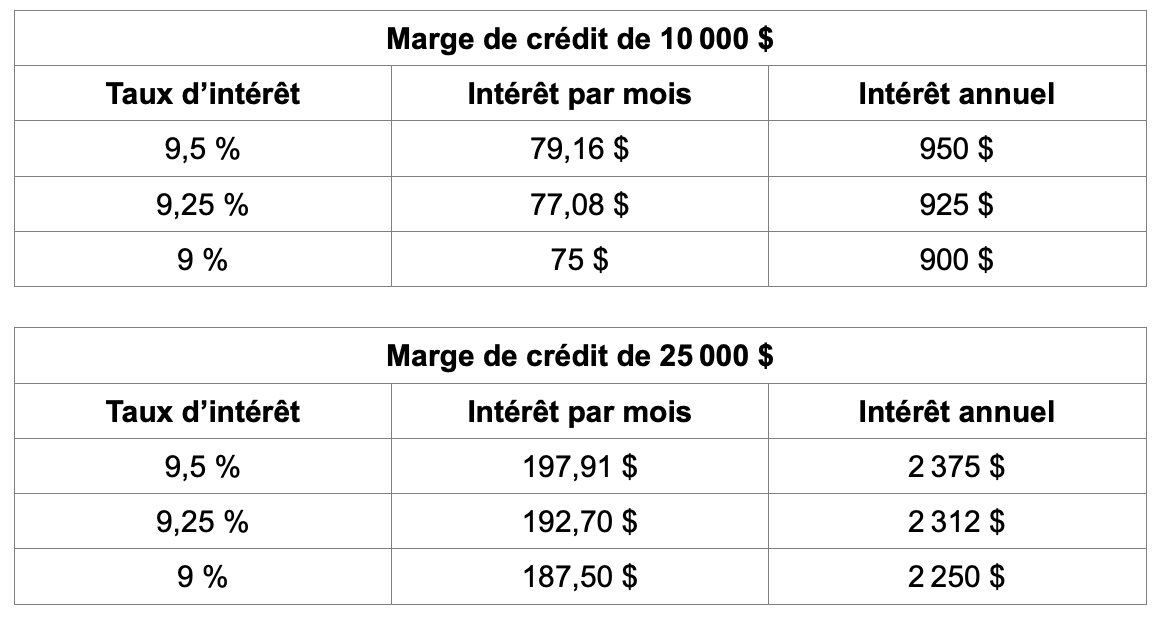

En ce qui concerne les marges de crédit, il faut savoir que leurs taux sont calculés sur la base du taux préférentiel auquel est ajouté un certain pourcentage. Or, le taux préférentiel est directement relié au taux directeur, c’est pourquoi tout changement apporté à celui-ci a un effet immédiat.

Voici quelques scénarios pour illustrer les différences de paiement, en cas de baisse des taux :

Alexandre Bélanger mentionne que, même si la différence n’est pas énorme en ce qui concerne le montant des intérêts, un délai éventuel de la baisse des taux a toutefois une grande incidence sur la proportion du paiement attribué aux intérêts. Résultat : on rembourse moins de capital chaque mois, ce qui peut prolonger de beaucoup le temps nécessaire pour s’acquitter de notre dette.

En cas de diminution le 5 juin prochain, les propriétaires ayant une hypothèque à taux variable pourront donc souffler un peu, de même que ceux qui, comme moi, ont une marge de crédit. Dans le cas contraire, rendez-vous le 24 juillet !

À lire aussi : Renouveler votre hypothèque : taux fixe ou taux variable ?