L’animateur et comptable professionnel agréé (FCPA, FCA) Pierre-Yves McSween m’a reçu à son émission Sauve qui peut !, à Radio-Canada ICI Première, pour discuter de la version moderne des solutions de paiement différé « Achetez maintenant, payez plus tard ».

Pendant longtemps, ces modalités de paiement étaient réservées aux achats importants, comme les meubles et électroménagers. Mais depuis qu’un grand nombre de commerçants ont embarqué dans le bateau, les choses ont bien changé.

Désormais, on peut obtenir un étalement des paiements pour acheter tout ce qu’on veut : des écouteurs, une mijoteuse, du maquillage, une cage à oiseau, bref n’importe quoi. Pour en savoir plus, écoutez ma chronique radio ou lisez ce qui suit.

Acheter maintenant, payer tranquillement

Pour vous encourager à acheter à crédit sans que vous en soyez pleinement conscient, les commerçants appellent ce procédé les « paiements fractionnés » ou les « paiements flexibles ». Certains utilisent même une touche de poésie en vous disant que vous pouvez simplement « payer au fil du temps », comme si l’endettement devenait tout à coup quelque chose de léger et naturel !

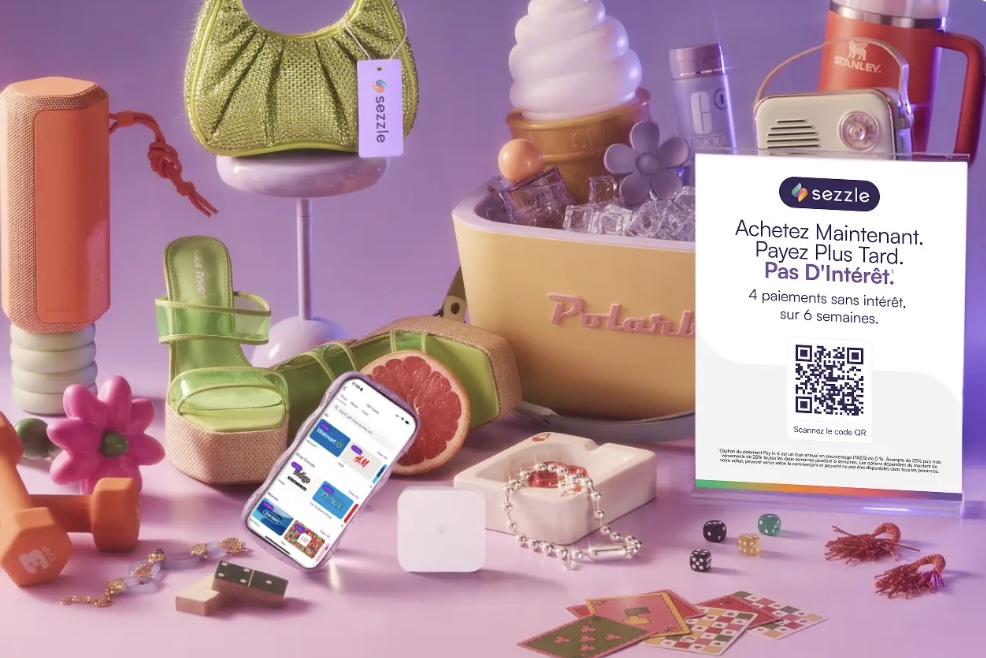

Le fonctionnement est simple. Disons que vous voulez acheter des écouteurs sur le site d’un commerçant proposant ce type de paiement différé (comme RONA ou Amazon), le prix s’affichera ainsi : « 80 $ ou 4 versements de 20 $ sans intérêts, offerts par Affirm. »

D’autres fois, le prix est écrit normalement (80 $), mais au moment de payer, vous pouvez choisir entre Visa, Mastercard, PayPal… ou cliquer sur le petit logo de Affirm, Klarna, Sezzle, Afterpay pour ne nommer que ceux-là.

Prélèvement automatique

Si vous sélectionnez ce mode de paiement, il vous suffira d’entrer vos informations personnelles et on vous proposera une option du genre « quatre paiements égaux étalés sur six semaines ». Si vous acceptez, l’argent sera ensuite automatiquement prélevé dans votre compte bancaire ou sur votre carte de crédit.

L’inverse est également possible : plutôt que de passer par le site du commerçant, vous pouvez télécharger l’application d’un fournisseur de paiement fractionné — Klarna, par exemple —, puis vous choisissez, à même cette application, le magasin dans lequel vous souhaitez effectuer vos achats.

Puisque le fournisseur de paiement et le commerçant entretiennent un partenariat, c’est le fournisseur qui prend en charge les frais liés au crédit, tandis que vous profitez d’un financement sans frais.

Exemple illustrant le fonctionnement de ce type de paiement

Vous souhaitez acheter un shampoing de luxe à 33 $. Un site comme Sephora ou Amazon vous offre la possibilité de le payer de manière fractionnée, donc au moment de payer vous cliquez sur le logo Afterpay puis vous saisissez vos informations personnelles afin d'activer le paiement différé.

Afterpay se charge de payer la facture sur-le-champ, puis s’occupera ensuite de percevoir vos 4 versements de 8,25 $ chacun. D’un point de vue purement mercantile, c’est gagnant-gagnant: le commerçant vous a vendu un produit que vous n’aviez pas les moyens d’acheter... et Afterpay s’est pris un pourcentage de la vente.

Les commerçants raffolent des paiements fractionnés

Même s’ils doivent donner un certain pourcentage de la vente aux fournisseurs de paiements fractionnés, voici pourquoi les commerçants aiment le paiement différé :

• Cela réduit le risque d’abandon du panier d’achat.

• Le commerçant reçoit l’argent tout de suite, même si vous payez plus tard.

• Le risque lié au crédit est assumé par un tiers.

• Cela vous incite à dépenser, car il y a parfois un montant minimum à payer pour pouvoir utiliser ces modalités de paiement.

À lire aussi : Savez-vous comment sont calculés les intérêts sur votre carte de crédit ?

- À l’instar de ses concurrents, Seezle présente le paiement fractionné comme quelque chose de simple et sans conséquence.

Risques réels pour le consommateur

En cas de problème avec le prélèvement, certains fournisseurs vont simplement vous empêcher de faire un nouvel achat via leur plateforme, tandis que d’autres vont vous facturer des frais de retard allant jusqu’à 25 %.

Si, toutefois, vous cessez totalement d’effectuer vos paiements, certains absorberont la perte financière, tandis que d’autres transmettront vos coordonnées à une agence de recouvrement.

Ainsi, même si les paiements fractionnés n’ont pas d’incidence sur votre cote de crédit, un défaut de paiement suivi de l’intervention d’une agence de recouvrement peut avoir un effet négatif sur votre dossier de crédit.

Mais ce n’est pas tout : si vous avez une insuffisance de fonds le jour du prélèvement automatique, votre banque risque de vous facturer une pénalité de 40 ou 45 $. Autrement dit, vous pouvez facilement vous retrouver avec des frais de 45 $… pour un achat d’à peine 20 $ !

La multiplication des paiements

Pour le consommateur, avoir un grand nombre de paiements à gérer n’est pas de tout repos. Parce que, quand on se retrouve à devoir payer un robot culinaire avec Sezzle, des chaussures avec Afterpay, des rideaux avec Klarna et des patins avec Affirm, c’est facile de perdre le contrôle.

Selon moi, si vous avez besoin d’avoir recours à des paiements fractionnés pour vous procurer un objet à 30 $… ça n’est pas une bonne idée de l’acheter.

À lire aussi : « Achetez maintenant, payez plus tard » : une bonne idée ?